Encontrar objetivos de inversión a largo plazo que puedan resistir mercados alcistas y bajistas

Reenviar el Título Original‘Sifting for Gold: Finding Long-term Investment Targets that Can Withstand Bull and Bear Markets (2025 Edition - Part 1)’

Introducción: El mercado bajista de Altcoin - La inversión basada en fundamentales todavía funciona

Sin duda, este ciclo alcista ha sido el ciclo de peor rendimiento para las altcoins.

A diferencia de los ciclos anteriores del mercado alcista en los que las altcoins mostraban un fuerte rendimiento de precios después de que comenzaba la corrida alcista, lo que hacía que la dominancia de BTC cayera rápidamente, en este ciclo hemos visto que la dominancia de BTC ha subido constantemente desde alrededor del 38% desde que el mercado tocó fondo en noviembre de 2022 hasta ahora posicionándose firmemente por encima del 61%. Esto ha ocurrido a pesar de una rápida expansión en el número de altcoins durante este ciclo, subrayando la relativa debilidad de los precios de las altcoins.

Tendencia de Dominancia de BTC. Fuente: Tradingview

A medida que el ciclo del mercado actual ha progresado hasta este punto, confirma en gran medida las proyecciones realizadas por Mint Ventures en su artículo de marzo de 2024 titulado “Preparándome para la Principal Carrera Alcista: Mis Reflexiones sobre las Etapas de Este CicloEn ese artículo, el autor sugirió:

- Entre los cuatro impulsores clave de este mercado alcista, tres están presentes mientras que uno falta:

- La reducción a la mitad de BTC (anticipación de ajuste de oferta y demanda), √

- Aflojamiento o aflojamiento esperado de la política monetaria, √

- Flexibilización de políticas regulatorias,√

- Innovación en nuevos modelos de activos y modelos de negocios, ×

Como resultado, el autor aconsejó reducir las expectativas para los precios de altcoins del ciclo anterior, incluidas las plataformas de contratos inteligentes (L1/L2), juegos, DePIN, NFT y DeFi. En consecuencia, la estrategia recomendada para este ciclo alcista fue:

- Asignar una proporción más alta de fondos a BTC y ETH (con una preferencia más fuerte por BTC, enfatizando BTC como la inversión principal a largo plazo).

- Mantenga una exposición controlada a altcoins como DeFi, GameFi, DePIN y NFTs.

- Buscar oportunidades alfa en sectores emergentes y nuevos proyectos, incluidas las monedas Meme, IA y el ecosistema BTC.

A partir de la publicación del artículo, la corrección de las estrategias anteriores ha sido básicamente verificada (excepto por el rendimiento insatisfactorio del ecosistema BTC).

Sin embargo, vale la pena señalar que a pesar del mal rendimiento de la mayoría de los proyectos de altcoins durante este ciclo, algunas altcoins destacadas han superado a BTC y ETH en el último año. Los ejemplos más notables son Aave y Raydium, que fueron destacados en el informe de julio de 2024 de Mint Ventures titulado “Altcoins Keep Falling — ¿Es hora de volver a visitar DeFi?publicado en el punto más bajo del mercado para altcoins.

Desde principios de julio del año pasado, Aave logró una ganancia máxima de más del 215% en relación con BTC y del 354% en relación con ETH. Incluso después de una importante corrección de precio, Aave sigue subiendo un 77% frente a BTC y un 251% frente a ETH.

Tendencia de la tasa de cambio Aave/BTC, fuente: Tradingview

Desde principios de julio del año pasado, el aumento más alto de Ray con respecto a BTC ha superado el 200%, y su mayor aumento con respecto a ETH ha sido del 324%. En la actualidad, debido a la disminución general del ecosistema de Solana y los principales efectos negativos del Dex autodesarrollado de Pump.fun, el aumento de Ray con respecto a BTC sigue siendo positivo y también supera significativamente a ETH.

Tendencia de la tasa de intercambio Ray/BTC, fuente: Tradingview

Teniendo en cuenta que BTC y ETH (especialmente BTC) han superado significativamente a la mayoría de los proyectos de altcoins en este ciclo, el rendimiento de precios de Aave y Ray es más destacado entre los muchos proyectos de altcoins.

La razón de esto es que en comparación con la mayoría de los proyectos de altcoin, Aave y Raydium tienen mejores fundamentos, como se refleja en el hecho de que sus datos empresariales principales han alcanzado máximos históricos en este ciclo, y tienen fosos únicos, con una expansión de cuota de mercado estable o rápida.

Incluso en el mercado bajista de las "altcoins", apostar por proyectos con fundamentos sobresalientes puede generar retornos alfa que superen a los de BTC y ETH. Este es también el propósito principal de nuestro trabajo de investigación de inversiones.

En este informe de investigación, Mint Ventures identificará proyectos de alta calidad con fundamentos sólidos entre miles de proyectos criptográficos listados, seguirá su rendimiento empresarial reciente y su cuota de mercado, analizará sus ventajas competitivas, evaluará sus desafíos y riesgos potenciales, y proporcionará cierta referencia para su valoración.

Lo que necesita ser enfatizado es:

- Los proyectos mencionados en este artículo tienen ventajas y atracciones en algunos aspectos, pero también tienen varios problemas y desafíos. Diferentes personas pueden tener juicios completamente diferentes sobre el mismo proyecto después de leer este artículo.

- Del mismo modo, los proyectos que no se mencionan en este artículo no significa que tengan "fundamentos pobres", ni significa que "no seamos optimistas sobre ellos". Le invitamos a recomendar los proyectos en los que está optimista y las razones por las que lo está.

- Este artículo es el pensamiento escalonado de los dos autores en el momento de la publicación. Puede cambiar en el futuro y las opiniones son altamente subjetivas. También puede haber errores en hechos, datos y lógica de razonamiento. Todas las opiniones expresadas en este artículo no son consejos de inversión. Las críticas y discusiones adicionales de colegas y lectores son bienvenidas.

Analizaremos el estado comercial del proyecto, la situación competitiva, los principales desafíos y riesgos, y el estado de valoración desde varias dimensiones. Lo siguiente es el texto principal.

1. Sector crediticio: Aave, Morpho, Kamino, MakerDao

DeFi sigue siendo el sector con el Producto-Mercado más exitosamente realizado (PMF) en la industria de la criptomoneda. Dentro de DeFi, el préstamo es uno de los subsectores más cruciales, caracterizado por una demanda de usuarios madura y una facturación empresarial estable. Este sector alberga numerosos proyectos de alta calidad, tanto establecidos como emergentes, cada uno con sus propias fortalezas y debilidades.

Para los proyectos de préstamos, los indicadores más críticos son el tamaño del préstamo (préstamos activos) y los ingresos del protocolo (ingresos). Además, también se debe evaluar el indicador de gastos del protocolo, los incentivos de tokens.

1.1 Aave: El Rey del Préstamo

Aave es uno de los pocos proyectos que ha navegado con éxito a través de tres ciclos de criptomonedas, manteniendo un crecimiento empresarial estable. Originalmente completó su financiación a través de un ICO en 2017 (en ese momento, el proyecto se llamaba Lend, operando como una plataforma de préstamos entre pares). Durante el ciclo anterior, Aave superó a la plataforma de préstamos líder en ese momento, Compound, y desde entonces ha mantenido su posición como el principal protocolo de préstamos por volumen de transacciones.

Estado empresarial

El modelo de negocio principal de Aave es operar una plataforma de préstamos de grupo a par a, generando ingresos a través de intereses de préstamos y penalizaciones de liquidación durante las liquidaciones de garantías. Además, el negocio de stablecoins de Aave, GHO, ahora está en su segundo año de operación y se espera que genere ingresos directos por intereses para Aave.

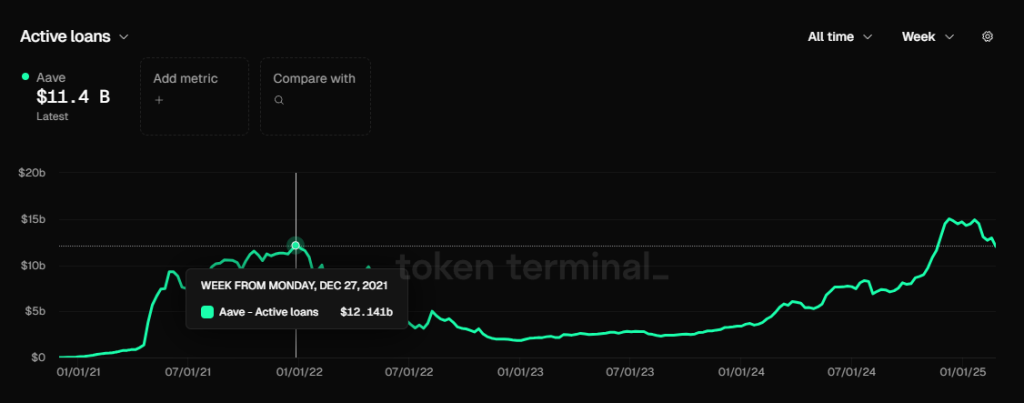

Tamaño del préstamo (préstamos activos)

Tamaño del préstamo de Aave, fuente de datos: Tokenterminal

El tamaño del préstamo de Aave ha superado el pico de 12.14 mil millones en la ronda anterior (noviembre de 2021) desde noviembre del año pasado. El pico actual se encuentra a finales de enero 25, cuando el volumen del préstamo fue de 15.02 mil millones de dólares estadounidenses. Recientemente, a medida que el entusiasmo por las transacciones en el mercado se ha enfriado, el tamaño del préstamo también ha disminuido y actualmente es de aproximadamente 11.4 mil millones de dólares estadounidenses.

Protocol Revenue (Revenue)

Ingresos del protocolo de Aave, fuente de datos: Tokenterminal

Al igual que el tamaño del préstamo, los ingresos del protocolo de Aave han superado constantemente el nivel más alto en octubre de 2021 desde noviembre del año pasado. En los últimos tres meses, los ingresos semanales del protocolo de Aave han estado por encima de los US$3 millones durante la mayor parte de los últimos tres meses (excluidos los ingresos por intereses de GHO). Sin embargo, en las últimas dos semanas, a medida que ha disminuido el calor del mercado y las tasas de interés del mercado han caído, los ingresos semanales del protocolo han vuelto al nivel de más de US$2 millones.

Incentivos de token

Gasto de incentivos de token Aave, fuente de datos: Aave Analytics

Aave mantiene actualmente un programa de incentivos con tokens sustanciales, con 822 tokens Aave distribuidos diariamente. A un precio de mercado de Aave de $245, esto equivale a aproximadamente $200,000 en incentivos diarios. Este valor de incentivo relativamente alto se debe en gran medida al aumento significativo del precio del token Aave en los últimos seis meses.

Sin embargo, es importante tener en cuenta que, a diferencia de la mayoría de los proyectos que incentivan directamente las actividades principales de los usuarios como depósitos y préstamos, los incentivos de tokens de Aave no están directamente vinculados a estas acciones. En cambio, los incentivos se asignan al Módulo de Seguridad de Depósito (DSM). En consecuencia, los datos de actividad de préstamo y endeudamiento de Aave siguen siendo impulsados por la demanda orgánica.

En la opinión del autor, la escala de incentivos para el módulo de seguridad de Aave sigue siendo excesiva y podría reducirse al menos en un 50%. Sin embargo, con la próxima implementación del nuevo modelo económico de Aave, en particular la introducción del nuevo Módulo de Seguro Umbrella, los tokens de Aave ya no se utilizarán como incentivos para este fin.

Para obtener más información sobre el nuevo modelo económico de Aave, puedes consultar el informe de Mint Ventures publicado el año pasado titulado: "Iniciando recompras y dividendos, actualizando el módulo de seguridad: Un análisis en profundidad del nuevo modelo económico de Aave."

Competencia

Desde la perspectiva de la escala de préstamos (cadena EVM), la cuota de mercado de Aave se ha mantenido relativamente estable y siempre ha ocupado el primer lugar en el mercado desde junio de 2021. En el segundo semestre de 2023, su cuota de mercado llegó a caer por debajo del 50%, pero ha retomado su tendencia alcista desde 2024 y actualmente se mantiene básicamente estable en torno al 65%.

Fuente de datos: Tokenterminal

La ventaja competitiva de Aave

Según el análisis del autor de Aave en julio del año pasado, las ventajas competitivas clave de Aave no han cambiado mucho, principalmente provienen de cuatro aspectos:

Acumulación continua de crédito de seguridad: La mayoría de los nuevos protocolos de préstamos tendrán incidentes de seguridad dentro de un año de su lanzamiento. Hasta ahora, Aave no ha tenido ningún incidente de seguridad a nivel de contrato inteligente. El crédito seguro acumulado a través de la operación sin riesgos y fluida de una plataforma suele ser la principal prioridad para los usuarios de Defi al elegir una plataforma de préstamos, especialmente para los usuarios ballena con fondos más grandes. Por ejemplo, Justin Sun es un usuario a largo plazo de Aave.

Efecto de red bilateral: Al igual que muchas plataformas de Internet, el préstamo Defi es un mercado típico de dos lados. Los usuarios que depositan y toman prestado son la oferta y la demanda de cada uno. El crecimiento de la escala unilateral de depósitos y préstamos estimulará el crecimiento del volumen de negocios en el otro lado, lo que dificultará que los competidores posteriores lo alcancen. Además, cuanto más abundante sea la liquidez general de la plataforma, más fluida será la liquidez de los depósitos y préstamos, y es más probable que sea favorecida por usuarios con grandes capitales, lo que a su vez estimula el crecimiento del negocio de la plataforma.

Excelente nivel de gestión de DAO: el protocolo Aave ha implementado completamente una gestión basada en DAO. En comparación con el modelo de gestión centralizado del equipo, la gestión basada en DAO tiene una divulgación de información más completa y una discusión más completa en la comunidad sobre decisiones importantes. Además, la comunidad de Aave DAO es activa en un grupo de instituciones profesionales con altos niveles de gobernanza, incluidos los principales VCs, clubes universitarios de blockchain, creadores de mercado, proveedores de servicios de gestión de riesgos, equipos de desarrollo de terceros, equipos de consultoría financiera, etc., con diversas fuentes y participación activa en la gobernanza. A juzgar por los resultados operativos del proyecto, Aave, como rezagado en servicios de préstamos entre pares, ha logrado un mejor equilibrio entre el crecimiento y la seguridad en el desarrollo de productos y la expansión de activos, superando a su hermano mayor Compound. En este proceso, la gobernanza de DAO desempeñó un papel clave.

Ocupación ecológica de múltiples cadenas: Aave está desplegado en casi todas las EVM L1\L2, y el TVL está básicamente en la cabeza de cada cadena. En la versión V4 en desarrollo por Aave, la liquidez de múltiples cadenas estará conectada en serie, y las ventajas de la liquidez entre cadenas serán más evidentes. En el futuro, Aave se expandirá a Aptos (la primera cadena no EVM), Linea, y volverá a Sonic (anteriormente Fantom).

Principales desafíos y riesgos

Aunque la cuota de mercado de Aave ha seguido aumentando constantemente en el último año, el rápido crecimiento de su competidor emergente Morpho no puede pasarse por alto.

A diferencia de Aave, donde las categorías de activos, los parámetros de riesgo y la gestión de oráculos están controlados de forma centralizada por Aave DAO, Morpho adopta un modelo más abierto: proporciona un protocolo base de préstamos abierto que permite la creación sin permiso de mercados de préstamos independientes. Los usuarios pueden elegir libremente activos de garantía, parámetros de riesgo y oráculos. Además, Morpho ha introducido Vaults, que son gestionados por instituciones especializadas de terceros, como Gauntlet. Los usuarios pueden depositar fondos directamente en estos Vaults, y las instituciones gestoras evalúan los riesgos y deciden en qué mercados de préstamos asignar los fondos para generar rendimientos.

Este enfoque abierto y modular permite al ecosistema Morpho penetrar rápidamente en mercados crediticios nuevos o de nicho. Por ejemplo, proyectos innovadores de stablecoin como Usual y Resolv ya han construido mercados crediticios en Morpho, lo que permite a los usuarios participar en estrategias de bucle para ganar recompensas o puntos del proyecto.

Para obtener más información sobre Morpho, lo analizaré en detalle más tarde.

Además de la competencia de proyectos dentro del ecosistema de Ethereum, Aave también enfrenta desafíos de otras cadenas de capa 1 de alto rendimiento. Si ecosistemas como Solana continúan invadiendo la dominancia de Ethereum, Aave — que se enfoca en gran medida en Ethereum — sin duda enfrentará limitaciones de crecimiento.

Además, la naturaleza altamente cíclica del mercado de criptomonedas afecta directamente la demanda de usuarios de Aave. Durante los ciclos de mercado bajista, las oportunidades especulativas y el espacio de arbitraje disminuyen rápidamente, lo que provoca una disminución significativa del volumen de préstamos y los ingresos del protocolo de Aave. Este es un desafío común para todos los protocolos de préstamos y no se discutirá más.

Referencia de valoración

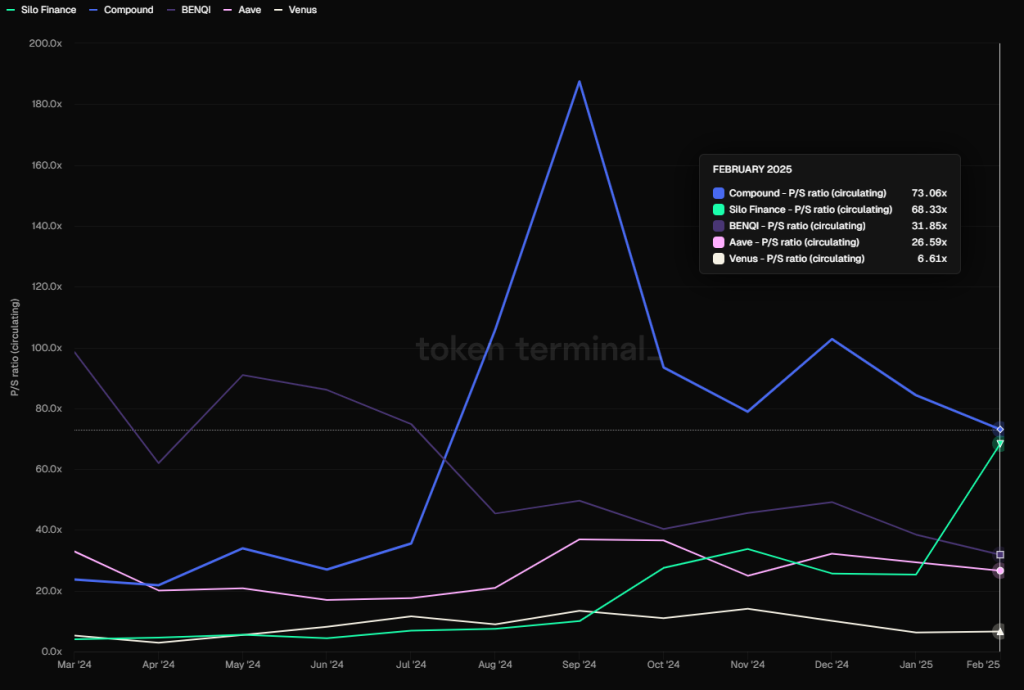

Desde una perspectiva de valoración, la relación precio-ventas (PS) actual de Aave, calculada como su capitalización de mercado totalmente diluida dividida por los ingresos del protocolo, se sitúa en 28.23, posicionándola dentro del rango mediano del último año. Esto todavía está lejos de los valores de PS que superan los 100 vistos durante los períodos pico entre 2021 y 2023.

PS de los protocolos de préstamos principales (basados en FDV), fuente de datos: Tokenterminal

Desde una comparación horizontal, el indicador PS de Aave es mucho más bajo que Compound, Silo, benqi y otros protocolos, y más alto que Venus.

Sin embargo, lo que se debe considerar es que Defi es similar a las empresas financieras tradicionales en que sus múltiplos de ingresos son extremadamente cíclicos. PS a menudo disminuye rápidamente en mercados alcistas y aumenta en mercados bajistas.

1.2 Morpho: La estrella ascendente

Morpho comenzó como un protocolo de optimización de ingresos basado en Compound y Aave. Originalmente era un proyecto parasitario en los dos primeros, pero en 2024 lanzó oficialmente el protocolo básico de préstamos sin permiso Morpho Blue, que se convirtió en un competidor directo de los principales proyectos de préstamos como Aave. El negocio de Morpho Blue ha crecido rápidamente desde su lanzamiento y ha sido favorecido por nuevos proyectos y nuevos activos. Actualmente, Morpho ofrece servicios en Ethereum y Base.

Estado de negocios

Morpho tiene múltiples productos, específicamente incluyendo:

1. Optimizadores Morpho

El producto inicial de Morpho está diseñado para mejorar la eficiencia del capital de los protocolos de préstamos DeFi existentes, como Aave y Compound. Al almacenar los fondos de los usuarios en estas plataformas y obtener ingresos básicos, la igualación de fondos entre pares se realiza en función de las necesidades de préstamo para optimizar la eficiencia del uso de los fondos.

Como primer producto de Morpho, Morpho Optimizers ha acumulado una gran cantidad de usuarios y fondos, lo que le ha permitido evitar un comienzo en frío después del lanzamiento de Morpho Blue. Sin embargo, aunque Morpho Optimizers todavía tiene muchos fondos, la optimización de la tasa de interés proporcionada por su función de emparejamiento ha sido tan baja que prácticamente se puede ignorar. Este producto ya no es el foco del desarrollo de Morpho, y ha prohibido el depósito y préstamo de fondos desde diciembre del año pasado.

Debido a la tasa de coincidencia extremadamente baja, la optimización actual de las tasas de interés por parte de los Optimizers es solo del 0.07%. Fuente: https://optimizers.morpho.org/

2. Azul Morpho (o simplemente Morpho)

Morpho Blue es una capa base de préstamos sin permisos que permite a los usuarios crear mercados de préstamos personalizados. Los usuarios pueden elegir libremente parámetros como activos colaterales, activos de préstamo, ratios de liquidación (LLTV), oráculos y modelos de tasas de interés para construir mercados independientes. El diseño del protocolo garantiza que no se requiere intervención de gobernanza externa, lo que permite a los creadores de mercado gestionar riesgos y rendimientos en función de sus propias evaluaciones para satisfacer diferentes necesidades del mercado.

Tras el lanzamiento de Morpho Blue, su rápido crecimiento empresarial puso rápidamente presión sobre la plataforma líder de préstamos, Aave. En respuesta, Aave introdujo el Programa de Incentivos de Mérito, donde los usuarios que siguen las reglas de incentivos de Aave son recompensados. Por el contrario, las direcciones que también utilizan Morpho enfrentan incentivos reducidos.

Antes de la introducción de Morpho Blue, la mayoría de los proyectos de mercado de préstamos aislados enfocados en activos de nicho o innovadores tuvieron un éxito limitado. Ejemplos incluyen Euler y Silo, donde la mayor parte de la actividad de capital aún se centraba en plataformas de préstamos centralizadas como Aave, Compound y Spark, que utilizan activos de primera categoría como garantía.

Sin embargo, Morpho Blue ha logrado navegar con éxito por este camino, y su éxito se debe a varios factores:

- Un historial comprobado de seguridad. Antes del lanzamiento de Morpho Blue, los Optimizadores de Morpho también llevaron una gran cantidad de fondos durante mucho tiempo sin problemas, lo que dio a los usuarios de Defi una buena confianza en la marca Morpho.

- Esto sirve como el protocolo de mercado crediticio fundamental, gestionando los activos admitidos, los parámetros de activos, la selección de oráculos y la autoridad de gestión de fondos. Los principales beneficios son:

- El protocolo mejora la libertad del mercado de préstamos y permite respuestas más rápidas a las demandas del mercado. Los nuevos emisores de activos del protocolo naturalmente se inclinan hacia Morpho para establecer mercados y ofrecer servicios de apalancamiento para sus activos. Las firmas profesionales de gestión de riesgos como Gaunlet pueden crear y gestionar sus propias bóvedas financieras, obteniendo ingresos directamente a través de comisiones de rendimiento en lugar de pagar tarifas de servicio a los principales protocolos de préstamos (Aave, Compound, Venus).

- El sistema permite una división especializada del trabajo en los servicios de préstamo. Cada participante se centra en sus competencias básicas mientras compite libremente dentro del ecosistema Morpho Blue, lo que conduce a una gama más amplia de productos. Además, a través de este modelo de externalización, el equipo evita los costos asociados con los servicios autooperados, incluidas actualizaciones frecuentes del protocolo, auditorías de código y tarifas de proveedores de servicios de riesgo especializados.

3. Bóvedas MetaMorpho

Las Bóvedas de MetaMorpho son herramientas de gestión de activos que simplifican el préstamo al proporcionar liquidez y oportunidades de ingresos. Los usuarios obtienen rendimientos al depositar activos en bóvedas gestionadas profesionalmente, cada una optimizada para perfiles de riesgo y estrategias específicos. Estas bóvedas dirigen principalmente fondos a mercados de préstamos construidos sobre Morpho Blue.

Estructura del gráfico de productos de Morpho

Después de entender la situación del producto de Morpho, echemos un vistazo a los datos principales del negocio de Morpho.

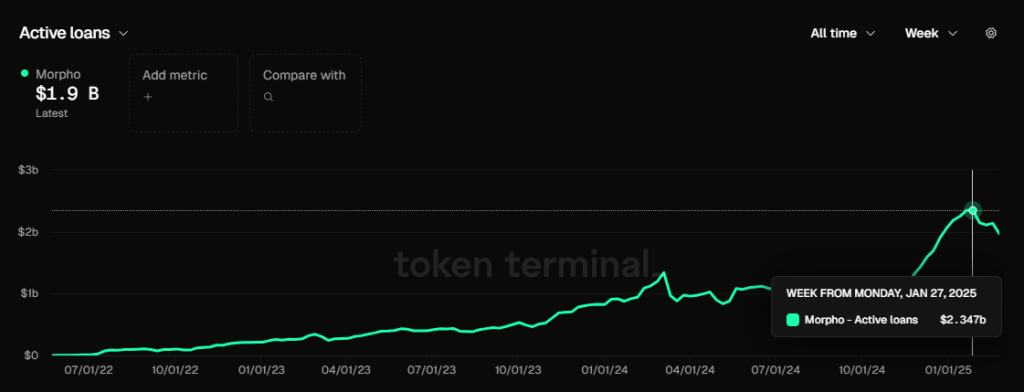

Tamaño del préstamo (Préstamos activos)

Tamaño del préstamo de Morpho, fuente de datos: Tokenterminal

El tamaño total más alto del préstamo de Morphp fue similar al de Aave, alcanzando los 2.350 millones de dólares a finales de enero, y actualmente se sitúa en 1.900 millones de dólares.

Morpho aún no ha comenzado oficialmente con las tarifas del protocolo, por lo que aún no ha generado ingresos del protocolo. Sin embargo, podemos observar la cantidad de su Tarifa (los ingresos totales obtenidos por los depositantes del protocolo) y utilizar esto para calcular los ingresos del protocolo que Morpho puede obtener si activa el interruptor de tarifas del protocolo en el futuro.

Comparación de tarifas entre Morpho y Aave, fuente de datos: Tokenterminal

En febrero de 2025, Aave generó un total de US$67.12 millones en comisiones, mientras que Morpho generó US$15.59 millones.

En el mismo período en febrero de 2025, Aave generó ingresos del protocolo de US$8.57 millones de los US$67.12 millones en tarifas generadas, lo que significa que su tasa de retención de tarifas aproximada es del 12.8% (solo un cálculo aproximado).

Dado que Aave es un protocolo de préstamos operado por Aave Dao en sí mismo, mientras soporta los gastos operativos del protocolo, todos los ingresos de su mercado de préstamos pueden ir al tesoro del proyecto.

Morpho es un protocolo básico que sirve al mercado de préstamos. Sobre esta base, también hay muchos participantes de terceros activos, como creadores de mercado, operadores de Vault, etc. Por lo tanto, incluso si Morpho activa el interruptor de tarifa del protocolo en el futuro, la proporción de ingresos del protocolo que puede extraer de las tarifas generadas definitivamente será significativamente menor que la de Aave (porque necesita ser compartida con otros proveedores de servicios). Preveo que la tasa de retención de tarifas real de Morpho debería ser del 30-50% menos que la de Aave, es decir, 12.80.3% (30%~50%) = 3.84%~6.4%.

Dividimos (3.84% ~ 6.4%) * 1559, y podemos concluir que asumiendo que Morpho comienza a cobrar el protocolo, los ingresos del protocolo que puede obtener del total de tarifas generadas en febrero son 15.59 millones de dólares estadounidenses, que está aproximadamente entre 598,700 y 997,800 dólares estadounidenses, que es del 7% al 11.6% de los ingresos del protocolo de Aave.

Incentivos de token

Morpho actualmente también utiliza su propio token Morpho para incentivos, pero a diferencia de Aave, Morpho incentiva directamente el depósito y el comportamiento de préstamo de los usuarios, mientras que Aave incentiva el seguro de depósito. Por lo tanto, los datos comerciales centrales de Morpho no son tan orgánicos como los de Aave.

Tablero de incentivos de tokens de Morpho, fuente: https://rewards.morpho.org/

Según el Panel de Incentivos de Tokens de Morpho, en el mercado de Ethereum, Morpho actualmente ofrece una tasa de subsidio integral aproximada del 0,2% para actividades de préstamo y una tasa de subsidio integral aproximada del 2% para actividades de depósito. En el mercado Base, la tasa de subsidio integral actual de Morpho es aproximadamente del 0,29% para préstamos y aproximadamente del 3% para depósitos.

Sin embargo, Morpho ha realizado consistentemente ajustes microfrecuentes a sus incentivos de tokens. Desde diciembre del año pasado, la comunidad de Morpho ha iniciado tres propuestas para reducir gradualmente las subvenciones de tokens de Morpho para las actividades de depósito y préstamo de usuarios.

El ajuste más reciente ocurrió el 21 de febrero, donde Morpho redujo las recompensas de tokens en Ethereum y Base en un 25%. Después de este ajuste, el gasto anual de incentivos de Morpho ahora se proyecta en:

Ethereum: 11,730,934.98 MORPHO/año

Base: 3,185,016.06 MORPHO/año

Total: 14,915,951.04 MORPHO/año

Basado en el precio de mercado de Morpho de hoy (3 de marzo de 2024), esto corresponde a un presupuesto de incentivos anual de $31.92 millones. Dada el tamaño actual del protocolo de Morpho y la generación de tarifas, este gasto de incentivos parece bastante sustancial.

Sin embargo, se espera que Morpho continúe reduciendo su gasto en incentivos en el futuro, con el objetivo final de discontinuar completamente las subvenciones.

competencia

Fuente de datos: Tokenterminal

En cuanto a la cuota de mercado del monto total del préstamo, Morpho representa el 10.55%, ligeramente más alto que Spark, pero aún muy por detrás de Aave. Estamos en el segundo escalón del mercado de préstamos.

La ventaja competitiva de Morpho

El foso de Morpho proviene principalmente de los siguientes dos aspectos:

Buena historia de seguridad. El nacimiento del protocolo Morpho no es demasiado tarde. Ha estado operando durante casi tres años desde que lanzó productos de optimización de ingresos. Hasta ahora, no han ocurrido incidentes importantes de seguridad del protocolo, y ha acumulado una buena reputación en seguridad. Su creciente cantidad de datos absorbentes de fondos también confirma la confianza de los usuarios en él.

Enfóquese en protocolos de préstamos básicos. Los beneficios de este enfoque han sido analizados anteriormente. Es propicio para atraer a más participantes al ecosistema para proporcionar opciones de mercado de préstamos más ricas y rápidas, mejorar la profesionalización de la división del trabajo y reducir los costos operativos del protocolo.

Principales desafíos y riesgos

Además de enfrentarse a la competencia de otros protocolos de préstamos y al impacto ecológico de la competencia de L1 entre Ethereum y Solana, el principal desafío de Morpho es que su token enfrentará una presión de venta de desbloqueo relativamente grande en el próximo año.

Según los datos del tokenomista, la cantidad de nuevos tokens que Morpho desbloqueará el próximo año equivale al 98.43% del número total de tokens actualmente en circulación, lo que significa que la tasa de inflación del token en el próximo año estará cerca del 100%. La mayoría de los tokens pertenecen a inversores estratégicos tempranos, contribuyentes tempranos y Morpho Dao. La venta de esta gran parte de tokens puede ejercer una mayor presión sobre los precios de los tokens.

Referencia de valoración

Aunque Morpho aún no ha activado el interruptor de tarifa del protocolo, ya hemos calculado sus ingresos después de que comience a cobrar en función de las tarifas del protocolo que crea. Según su tarifa de protocolo de febrero, especula que los ingresos del protocolo pueden estar entre 598,700 y 997,800 dólares estadounidenses.

Basado en el Valor Total Diluido (FDV) de hoy (3.3) de $2,138,047,873 (datos de Coingecko) y los datos de ingresos anteriores, su ratio Precio-Ventas oscila entre 178 y 297. Esta valoración es notablemente más alta en comparación con otros protocolos de préstamos principales.

PS de los protocolos de préstamos principales (basados en FDV), fuente de datos: Tokenterminal

Sin embargo, si se calcula en función del valor de mercado circulante, el valor de mercado circulante de Morpho hoy (3.3) es de 481,361,461 dólares estadounidenses (datos de Coingecko), y su PS es: 40.2~67. En comparación con los indicadores de otros protocolos de préstamos, no es demasiado caro.

PS de los protocolos de préstamos principales (basados en MC), fuente de datos: Tokenterminal

Por supuesto, utilizar FDV como referencia de capitalización de mercado es un método de comparación de valoración más conservador.

1.3 Kamino: El Jugador Líder en Solana

Kamino Finance es un protocolo DeFi integral basado en Solana. Fue fundado en 2022. El producto inicial lanzado fue una herramienta de gestión automatizada para la liquidez centralizada. Actualmente integra funciones de préstamo, liquidez, apalancamiento y trading. Sin embargo, el préstamo es su negocio principal y la mayor parte de los ingresos del protocolo también proviene del negocio de préstamos. Kamino tiene una amplia gama de tarifas. Las tarifas para el negocio de préstamos incluyen: comisión sobre los intereses generados, una tarifa inicial única cobrada al pedir prestado y tarifas de liquidación. Las tarifas para el negocio de gestión de liquidez incluyen: tarifas de depósito, tarifas de retiro y tarifas de rendimiento.

Estado comercial

Tamaño del préstamo (préstamos activos)

Los principales indicadores de datos de Kamino, fuente de datos: https://risk.kamino.finance/

El tamaño actual de préstamo de Kamino es de US$1.27 mil millones, y su volumen de préstamo más alto alcanzó los US$1.538 mil millones, lo cual también ocurrió a finales de enero de este año.

Tendencias en el tamaño del préstamo de Kamino, fuente de datos: https://allez.xyz/kamino

Protocol Revenue (Ingresos)

Ingresos totales del protocolo Kamino, fuente: DefiLlama

Enero fue el mes con mayores ingresos para el protocolo Kamino, alcanzando $3.99 millones. Sin embargo, los ingresos de febrero también fueron buenos, con $3.43 millones.

El protocolo Kamino genera ingresos a partir de préstamos, fuente: DefiLlama

La parte de préstamos representa la mayoría de los ingresos del protocolo de Kamino. Tomando enero como ejemplo, la proporción de los ingresos del protocolo provenientes de préstamos representó el 89.5%.

Incentivos de Token

A diferencia de otros protocolos de préstamos que incentivan directamente a los usuarios con tokens, Kamino adopta un nuevo modelo de incentivos introducido en este ciclo: el sistema de 'Puntos Estacionales'. Los usuarios ganan puntos de proyecto al completar acciones de incentivo especificadas por el protocolo. Al final de cada temporada, las recompensas totales de tokens asignadas se distribuyen en función de la participación de cada usuario en el total de puntos ganados.

La primera campaña de puntos de la temporada de Kamino duró tres meses y distribuyó el 7.5% del suministro total de tokens como un lanzamiento aéreo de génesis. La segunda campaña de la temporada también duró tres meses y distribuyó el 3.5% del suministro total de tokens.

Basado en el precio actual del token de Kamino, el total del 11% de los tokens KMNO distribuidos en estas dos temporadas se valoran en aproximadamente $105 millones de dólares estadounidenses. Esta recompensa significativa en tokens ha sido un impulsor clave del rápido crecimiento comercial de Kamino en el último año.

Actualmente, la tercera temporada de puntos de Kamino todavía está en curso. A diferencia de las dos anteriores, la tercera temporada comenzó el 1 de agosto de 2023 y ha estado en funcionamiento durante más de seis meses sin finalizar aún. A pesar de su duración prolongada, el crecimiento del protocolo de Kamino ha continuado sin verse afectado. Si el lanzamiento aéreo de la tercera temporada sigue una escala similar a la segunda temporada, se espera que su valor de incentivo oscile entre $30 millones y $40 millones de dólares.

Notablemente, una de las funciones principales de KMNO es que el staking de KMNO acelera la acumulación de puntos de los usuarios durante la temporada, mejorando la participación de los usuarios tanto con el producto como con el token mismo.

Competencia

En la blockchain de Solana, los protocolos clave de préstamos son Kamino, Solend y MarginFi.

- Kamino: Actualmente tiene el 70%–75% de la cuota de mercado (según el volumen de préstamos), una dominancia que supera la posición de Aave en Ethereum.

- Solend: Una vez el protocolo líder en 2022-2023, su crecimiento se ralentizó en 2024 y su cuota de mercado cayó por debajo del 20%.

- MarginFi: Enfrentó una crisis de gestión en abril de 2024, lo que resultó en retiros significativos de usuarios, causando que su participación en el mercado cayera a un solo dígito.

El Valor Total Bloqueado (TVL) de Kamino ha asegurado una posición Top 2 en Solana, solo por detrás de la plataforma centrada en el staking Jito. El TVL de préstamos de Kamino también ha superado significativamente a competidores como Solend y MarginFi.

La ventaja competitiva de Kamino

Iteración rápida del producto y buenas capacidades de entrega: Fundada por miembros del equipo de Hubble en 2022, Kamino fue diseñada inicialmente como el primer optimizador de mercado de liquidez concentrada de Solana. Este producto inicial abordó eficazmente las necesidades de los usuarios de soluciones de bóveda de liquidez automatizadas y optimizadas. Sobre esta base, Kamino se expandió hacia el préstamo, el apalancamiento y el trading, creando una suite de productos DeFi de pila completa. Proyectos DeFi integrados que abarcan múltiples escenarios financieros son relativamente raros. Kamino continúa explorando nuevas oportunidades de negocio, manteniendo un fuerte impulso en la innovación del producto.

Capacidades positivas de integración en el ecosistema: Kamino ha estado construyendo activamente una red de cooperación dentro y fuera del ecosistema de Solana. Un ejemplo notable es la integración con la stablecoin de PayPal - Kamino fue el primer protocolo de Solana en estar en línea y apoyar el préstamo PYUSD, y ha desempeñado un papel importante en la expansión del activo. Otro ejemplo es la cooperación con el proyecto de staking de Solana, Jito, para lanzar productos de apalancamiento relacionados con JitoSOL, atrayendo a un gran número de usuarios de staking de SOL para ingresar al ecosistema de Kamino. Cuando Kamino Lend anuncie su posterior actualización a V2 en 2024, también planea introducir nuevas características como préstamos de libros de pedidos, soporte para activos del mundo real (RWA) e interfaces modulares abiertas para que otros protocolos accedan. Estas iniciativas incrustarán aún más a Kamino en la infraestructura financiera subyacente del ecosistema de Solana. Cuantos más proyectos se construyan basados en Kamino, más nuevo capital preferirá fluir hacia Kamino, lo que dificultará que los competidores sacudan su posición.

Economías de escala y efectos de red: El sector de préstamos DeFi exhibe una clara dinámica de "el ganador se lo lleva todo", y el rápido crecimiento de Kamino en 2024 refleja este efecto de red. Niveles más altos de TVL y liquidez hacen que pedir prestado en Kamino sea más seguro y reduzca el deslizamiento, lo que aumenta aún más la confianza de los inversores en desplegar fondos más grandes. Un mayor flujo de capital refuerza la ventaja competitiva de Kamino al atraer liquidez, creando un poderoso bucle de retroalimentación positiva.

Sólido historial de gestión de riesgos: Kamino ha mantenido un excelente historial de seguridad, sin incidentes de seguridad importantes o pérdidas de liquidación a gran escala reportadas hasta la fecha. En contraste, competidores como MarginFi han enfrentado interrupciones, lo que ha llevado a muchos usuarios del ecosistema a migrar a Kamino.

Principales desafíos y riesgos

Además de los riesgos comunes enfrentados por los protocolos de préstamos más nuevos, como la seguridad del contrato y el diseño de parámetros de activos, los problemas potenciales con Kamino incluyen:

Tokenomics, Presión Inflacionaria y Distribución de Beneficios

El modelo de temporada de puntos adoptado por Kamino es ligeramente Ponzi, similar a Ethena. Si el valor de los tokens de airdrop subsecuentes no es el esperado, puede llevar a la pérdida de algunos usuarios (por supuesto, en la escala actual, el propósito del proyecto se ha logrado). Además, según los datos de tokenomist, la cantidad de KMNO desbloqueada el próximo año también será bastante grande. Basándose en los tokens en circulación actual, la tasa de inflación es tan alta como 170%. Finalmente, parece que todas las ganancias del protocolo de Kamino van actualmente a los bolsillos del equipo y no se distribuyen a los titulares de tokens, ni siquiera al tesoro. No hay señales de que la gobernanza descentralizada del proyecto comience a corto plazo. En las primeras etapas del proyecto, esto es un fenómeno normal. Sin embargo, si las ganancias del protocolo no se incluyen en el tesoro controlado por el DAO del proyecto, y no hay una gobernanza transparente y planificación financiera, todo lo cual es exclusivo del equipo central, entonces el valor esperado de los tokens del protocolo podría disminuir aún más.

Desarrollo del ecosistema de Solana

Aunque el desarrollo de la ecología de Solana en este ciclo es obviamente mejor que el de Ethereum, Solana actualmente no tiene ningún tipo de pista que tenga claramente PMF excepto Meme. Defi sigue siendo la fortaleza de la serie Ethereum. Si Solana puede seguir expandiendo clases de activos y capacidad e introducir más fondos en el futuro es muy importante para el techo de Kamino.

Referencia de valoración

Ingresos del protocolo de 30 días de Kamino, fuente de datos: https://allez.xyz/kamino/revenue

Utilizamos los ingresos del protocolo de Kamino en los últimos 30 días y su FDV como referencia, y realizamos el cálculo de PS en su FDV y MC (según los datos de valor de mercado de Coingeko), y obtenemos:

FDV PS=34, MC PS=4.7, estos múltiplos de ingresos no son altos en comparación con otros protocolos de préstamos principales.

1.4.MakerDAO: ¿Un viejo árbol floreciendo con nuevas flores?

MakerDAO es el protocolo DeFi más antiguo en la cadena de bloques de Ethereum, fundado en 2015, marcando su décimo aniversario este año. Gracias a su ventaja como pionero, la stablecoin DAI de MakerDAO (incluyendo su versión mejorada, USDS) ha sido durante mucho tiempo la stablecoin descentralizada más grande en el mercado.

En cuanto al modelo de negocio, los ingresos principales de MakerDAO provienen de la diferencia entre la tarifa de estabilidad pagada al generar DAI y el DAI. Este modelo también es muy similar a la diferencia de tasas de interés del protocolo de préstamo: pedir prestado DAI del protocolo requiere el pago de tarifas; proporcionar liquidez excedente (a través de sUSDS y sDAI) al protocolo puede generar intereses.

Desde un punto de vista operativo, el proceso de obtener DAI a través de un Posición de Deuda Colateralizada(CDP) — al depositar ETH para acuñar DAI — es bastante similar a depositar ETH en Aave para pedir prestado USDC. Por esta razón, en los primeros análisis de DeFi, muchos consideraban que los protocolos de CDP como MakerDAO eran un tipo de protocolo de préstamo. Tras su reciente cambio de marca a Sky, MakerDAO también lanzó un protocolo de préstamo separado llamado Spark, fortaleciendo aún más su presencia en el sector de préstamos. Por lo tanto, ahora MakerDAO puede considerarse parte del ecosistema de préstamos, razón por la cual se incluye en esta sección para su análisis.

Estado de negocios

Tamaño del préstamo (préstamos activos)

Para un protocolo de moneda estable, la métrica más importante es su tamaño de moneda estable, un concepto que también corresponde al tamaño del préstamo de un protocolo de préstamos.

Fuente:Sitio web oficial de Sky

La escala de préstamos de MakerDAO actualmente está cerca de los US$8 mil millones, lo cual todavía está lejos del máximo de US$10.3 mil millones en el último ciclo.

El tamaño del préstamo de Spark es de aproximadamente 1.600 millones de dólares estadounidenses, lo que es más alto que el antiguo protocolo de préstamos Compound y ligeramente menor que el mencionado Mophro anteriormente.

Fuente de datos: Tokenterminal

Ingresos del protocolo (Ingresos)

El concepto de MakerDAO correspondiente al ingreso del protocolo del protocolo de préstamo debe ser la suma de los ingresos del protocolo, menos los costos de interés pagados a sDAI y sUSDS. A partir de la figura a continuación, podemos ver que entre los ingresos actuales del protocolo de MakerDAO, los ingresos por tarifa de estabilidad son de US$421 millones, lo que representa la gran mayoría de sus ingresos. Otros, como las tarifas de compensación y las tarifas del módulo de estabilidad de precios, contribuyen muy poco a los ingresos.

Ingresos históricos de MakerDAO Fuente: sitio web oficial de sky

Entre las tasas de estabilidad, se espera que el DAI lanzado por el protocolo a través de Spark genere una tasa de estabilidad anual de US$140 millones. El DAI generado directamente por USDC también puede obtener una tasa de estabilidad de US$125 millones. Estas dos partes representan 2/3 de la tasa de estabilidad. Las tasas de estabilidad restantes provienen del DAI generado por RWA (US$71.83 millones) y el DAI generado por hipotecas de activos criptográficos (US$78.61 millones).

Composición de responsabilidad e ingresos anuales de MakerDAO Fuente: sitio web oficial de sky

Para incentivar la generación de tasas de estabilidad a esta escala, se espera que MakerDAO pague un costo de depósito (Gasto de Ahorro) de US$246 millones al año. Restándolos, los ingresos anuales del protocolo de MakerDAO son aproximadamente US$175 millones, con un ingreso semanal promedio del protocolo de US$3.36 millones.

Por supuesto, MakerDAO también anunció sus gastos operativos del protocolo, que alcanzan los $96.6 millones para un año de funcionamiento del protocolo. Después de deducir los gastos operativos de los ingresos del protocolo, se puede obtener un "beneficio neto" de aproximadamente US$78.4 millones, que también es la principal fuente de fondos de recompra para MKR y SKY.

Incentivos de tokens

Una de las razones por las que MakerDAO realizó la actualización de su marca anterior fue que ya no contaba con reservas excesivas de MKR para incentivar nuevas incorporaciones comerciales. Actualmente, los incentivos de tokens de MakerDAO se utilizan principalmente para fomentar los depósitos de USDS. En los cinco meses transcurridos desde que se lanzó el plan de incentivos a finales de septiembre de 2024, se han liberado un total de 274 millones de incentivos SKY, equivalentes a aproximadamente US$17.4 millones, y el monto anualizado de incentivos es de aproximadamente US$42 millones.

fuente:Sitio web oficial de Sky

competencia

Actualmente, la cuota de mercado de la stablecoin de MakerDAO representa el 4.57%. Las stablecoins son una de las vías más claras para la demanda de criptomonedas. Como una stablecoin establecida, MakerDAO ha formado una cierta ventaja competitiva, incluido el efecto de marca y la ventaja del primer movimientó. Esto fue muy evidente en la batalla de liquidez de Curve en el último ciclo. DAI, como uno de los 3CRVs, puede obtener una gran cantidad de incentivos liberados por otros proyectos de stablecoins para construir popularidad sin ninguna operación.

Sin embargo, en la competencia en la pista de stablecoins, la situación de MakerDAO no es optimista. También podemos ver en la cuota de mercado en la figura de abajo que la cuota de mercado de MakerDAO (bloque rosa) no aumentó, sino que disminuyó durante este ciclo.

Participación de mercado de las diez stablecoins principales Fuente: Tokenterminal

El autor cree que el factor principal que causa este fenómeno es que DAI, como la tercera moneda estable más grande, ha perdido (o nunca realmente tuvo) su función como herramienta de liquidación. Actualmente, los usuarios tienen USDT y mantienen DAI para propósitos completamente diferentes: mantener USDT principalmente lo utiliza como herramienta de liquidación, mientras que el propósito de mantener DAI es aumentar el apalancamiento y obtener ingresos. Desde este aspecto, aparte de que ambos están anclados al dólar estadounidense, no parecen tener mucho en común.

Las stablecoins con funciones de liquidación tienen muy buenos efectos de red. Desafortunadamente, DAI básicamente no tiene la función de liquidación, lo que dificulta formar un efecto de red.

Reflejado en la escala de emisión, la cuota de mercado de DAI está disminuyendo gradualmente. DAI aún no ha vuelto a la escala de emisión en su punto más alto en 2021, mientras que la escala de emisión de USDT sigue aumentando y ahora se ha duplicado en comparación con finales del 21.

El techo de las stablecoins que solo se utilizan como herramientas de ingresos está limitado, y el crecimiento a escala depende de la estimulación continua de los ingresos y de muchas condiciones externas (como tasas de interés relativamente altas de bonos del Tesoro de EE. UU.). Cómo formar un crecimiento orgánico a largo plazo es la clave para que MakerDAO pueda brotar nuevas flores del viejo árbol en el mercado de monedas estables.

Principales desafíos y riesgos

Además de los desafíos que analizamos anteriormente, MakerDAO enfrenta competencia de recién llegados.

El emergente jugador de stablecoins Ethena ha experimentado un crecimiento rápido, alcanzando el 60% del tamaño de mercado de MakerDAO en menos de un año desde su lanzamiento. Al igual que MakerDAO, el producto principal de Ethena también es una stablecoin generadora de rendimiento, pero Ethena tiene una ventaja significativa: su base de ingresos, derivada del arbitraje de contratos perpetuos de criptomonedas, ofrece rendimientos sustancialmente más altos que los rendimientos de activos del mundo real de Tesorería de EE. UU. de MakerDAO. A medio y largo plazo, si las tasas de Tesorería de EE. UU. continúan disminuyendo, es probable que USDE (la stablecoin de Ethena) demuestre una ventaja competitiva más fuerte sobre DAI.

Además, las capacidades de gobernanza de MakerDAO han generado preocupaciones. A pesar de que el equipo de MakerDAO gasta $97 millones anualmente, su gobernanza ha demostrado ser ineficiente y no transparente. El ejemplo más notable de esta ineficiencia es la decisión de cambiar el nombre de MakerDAO a Sky, solo para luego reconsiderar volver al nombre de Maker, un proceso que parecía desorganizado e inconsistente, casi como un juego de niños.

Referencia de valoración

Basado en un protocolo de ingresos de US$175 millones, el PS actual de MKR es aproximadamente 7.54, lo cual sigue siendo relativamente barato en comparación con su principal competidor Ethena (22). Históricamente, el PS de MKR también ha sido más bajo.

PS de proyectos de stablecoin que no sean de MakerDAO. Fuente: Tokenterminal

2: Sector de Estaca Líquida - Lido y Jito

El staking líquido es uno de los sectores nativos en el espacio cripto. En comparación con el staking tradicional, el staking líquido ofrece una mayor liquidez y composabilidad, lo que garantiza una fuerte demanda. También desempeña un papel crucial en los ecosistemas de las cadenas de Prueba de Participación (PoS). Actualmente, en las dos cadenas PoS más importantes, Ethereum y Solana, los protocolos de TVL más grandes son ambos protocolos de staking líquido. Estos dos protocolos, Lido y Jito, son el foco del siguiente análisis.

La métrica más crítica para evaluar proyectos de participación líquida es los activos apostados. Para proyectos de participación líquida, este valor es equivalente a su TVL (Total Value Locked). Dado que los protocolos de participación líquida involucran a un tercero adicional — los operadores de nodos — además de los usuarios finales, una parte de los ingresos del protocolo se distribuye a estos operadores de nodos. Por lo tanto, en comparación con la evaluación de los ingresos totales del protocolo, evaluar el beneficio bruto del protocolo puede ser una métrica más adecuada para los protocolos de participación líquida. Además, es esencial evaluar las métricas de gastos del protocolo, especialmente sus incentivos de tokens.

2.1 Lido: Navegando por Ethereum con precaución

Estado de negocios

El negocio de Lido se lanzó a finales de 2020 tras la apertura del staking de ETH. En seis meses, Lido se estableció con éxito como el principal proveedor de staking líquido en la red de Ethereum. Anteriormente, Lido también fue el mayor proveedor de staking líquido en la red de Luna y el segundo mayor en la red de Solana. Lido había expandido sus servicios a casi todas las principales redes PoS. Sin embargo, a partir de 2023, Lido comenzó una contracción estratégica, y actualmente, el staking líquido de ETH sigue siendo el único servicio activo de Lido. El modelo de negocio de Lido es relativamente sencillo: el ETH apostado por los usuarios se asigna a varios operadores de nodos, y Lido recoge el 10% de las recompensas por staking como ingresos del protocolo.

Activos apostados

Actualmente, más de 9.4 millones de ETH están apostados a través de Lido, lo que representa aproximadamente el 8% del suministro circulante de ETH. Esto hace que el valor de los activos apostados de Lido (TVL) supere los $20 mil millones, posicionándolo como el protocolo más grande por TVL en todo el ecosistema DeFi. En su punto máximo, el TVL de Lido se acercó a los $40 mil millones.

Fuente de datos: Tokenterminal

Las fluctuaciones en la escala de los activos apostados calculados en ETH son mucho más pequeñas. Desde que comenzó 2024, la escala general de ETH apostado por Lido no ha cambiado mucho. Las fluctuaciones en la escala de los activos apostados de Lido provienen más de las fluctuaciones en el precio de ETH.

Tamaño del activo con participación de Lido calculado en ETH Fuente:DeFillama

Los activos apostados de Lido continúan creciendo, principalmente debido al aumento gradual en la tasa de participación de la red Ethereum (del 0 al 27%). Como proveedor líder de servicios de participación de liquidez, Lido ha disfrutado de los dividendos del crecimiento del tamaño total del mercado.

Beneficio bruto

Lido extrae el 10% de los ingresos de la garantía como ingresos del protocolo. Actualmente, el 50% de los ingresos del protocolo se asigna a los operadores de nodos y el 50% pertenece al DAO, es decir, el 5% es beneficio bruto. A partir de la figura a continuación, podemos ver que el beneficio bruto del protocolo Lido ha aumentado generalmente de manera constante. En el último año y pico, el beneficio bruto semanal del protocolo Lido ha fluctuado entre US$750,000 y US$1.5 millones.

Fuente de datos: Tokenterminal

Se puede ver que los ingresos del protocolo de Lido están fuertemente relacionados con la escala de activos apostados, que está determinada por su estructura de tarifas. Los cambios en los ingresos semanales del protocolo de Lido también se deben principalmente a las fluctuaciones en el precio de ETH.

Incentivos de Token

En los primeros dos años del lanzamiento del protocolo (2021-2022), Lido gastó una gran cantidad de incentivos de tokens LDO para estimular la liquidez de sus stETH y ETH. En dos años, gastó más de 200 millones de dólares estadounidenses en incentivos de tokens, lo que también hizo que Lido, ante crisis de liquidez de mercado severas como la prohibición de la minería de BTC en China en mayo de 2021, el colapso de LUNA en mayo de 2022 y el colapso de FTX en noviembre de 2022, aún asegurara la liquidez de ETH y obtuviera la posición líder actual en el stake de liquidez en la red de Ethereum.

Después de eso, el gasto de Lido en incentivos de tokens disminuyó significativamente, con menos de $10 millones gastados en incentivos de tokens en el último año. Y la principal dirección de los incentivos de tokens es en la dirección del ecosistema. Lido requiere casi ningún incentivo de tokens para mantener su cuota de mercado actual.

Fuente de datos: Tokenterminal

Competencia

Entre los proyectos de participación líquida en la red de Ethereum, pocos competidores pueden igualar a Lido. Actualmente, el segundo proyecto de participación líquida más grande, Rocket Pool, tiene un volumen de activos apostados que es inferior al 10% del de Lido.

Entre los proyectos más recientes, el que representa cierta presión competitiva para Lido es el proyecto Liquid Restaking ether.fi. Sin embargo, el volumen de activos apostados de ether.fi es actualmente solo alrededor del 20% del de Lido. Además, con el lanzamiento del token de EigenLayer, el crecimiento de activos apostados de ether.fi se ha ralentizado significativamente, reduciendo la probabilidad de que ether.fi represente un desafío serio para la dominancia de Lido en el staking de Ethereum.

FuenteDuna

Durante su desarrollo a largo plazo, Lido ha establecido un foso significativo basado en los siguientes factores:

- El efecto de red generado por la buena liquidez y composabilidad de stETH (wstETH). Además de la fuerte ventaja de liquidez mencionada anteriormente, stETH es aceptado como garantía por todos los principales protocolos de préstamos y stablecoins, lo que le otorga una ventaja incomparable en composabilidad entre los tokens de participación líquida (LSTs). Este factor de composabilidad influye significativamente en las decisiones de los nuevos validadores.

- Acumulación de crédito de seguridad y reconocimiento de marca: Desde su lanzamiento, Lido ha mantenido un sólido historial de seguridad sin incidentes importantes. Combinado con su liderazgo de mercado de larga data, esta reputación ha hecho que Lido sea la opción preferida para inversores ballena e instituciones al seleccionar servicios de participación. Por ejemplo, Justin Sun y Mantle (antes de desarrollar su propio mETH) son ejemplos notables de usuarios importantes que han utilizado los servicios de Lido.

Principales desafíos y riesgos

El principal desafío de Lido proviene de las demandas de descentralización dentro de la red de Ethereum.

En las cadenas PoS, los validadores juegan un papel crucial en la formación de consenso. El ecosistema de Ethereum está especialmente dedicado a la descentralización, lo que lo hace más estricto con respecto a la dominancia de Lido. A medida que el volumen de activos apostados de Lido alcanzaba el 30% del ETH total apostado en Ethereum, han surgido preocupaciones repetidamente sobre la necesidad de limitar el crecimiento de Lido. La Fundación Ethereum también ha estado ajustando activamente sus mecanismos de apuesta para prevenir la aparición de entidades de apuesta excesivamente dominantes.

Para las dapps, el mayor desafío a medio y largo plazo de Lido es que la única cadena pública que utilizan para desarrollar su negocio no respalda ni incluso restringe su desarrollo comercial. Si bien Lido identificó este riesgo temprano y comenzó a centrarse exclusivamente en Ethereum al suspender el soporte para todas las demás cadenas en 2023, los resultados han sido limitados hasta ahora.

Por otro lado, si bien la tasa de participación de Ethereum es actualmente ligeramente inferior al 30% (28%), esto sigue siendo significativamente menor que otras cadenas líderes de PoS como Solana (65%), Cardano (60%) y Sui (77%). Sin embargo, el equipo de Ethereum ha sido históricamente contrario a la participación excesiva de ETH y ha sugerido limitar la tasa de participación al 30%. Esta política limita aún más el potencial de crecimiento de Lido en el mercado de participación.

Por último, el rendimiento decepcionante de Ethereum durante este ciclo de mercado también ha pesado mucho en Lido. Como protocolo cuyo concepto y métricas comerciales están estrechamente vinculados al rendimiento del precio de ETH, Lido también ha enfrentado considerables dificultades en este ciclo.

Referencia de valoración

En el último año, el PS de LDO ha estado en un rango históricamente bajo, especialmente en los últimos seis meses, su PS ha estado por debajo de 20.

También vale la pena señalar que dentro de este año, existe la posibilidad de que los ingresos del protocolo se conviertan en ingresos de $LDO. A partir de 2024, ha habido muchas propuestas en la comunidad para distribuir los ingresos del protocolo (el 5% de la parte asignada al DAO) a los titulares de $LDO. Sin embargo, el equipo central se opuso claramente desde una perspectiva prudente y no logró pasar múltiples votos de procesos de gobernanza. Sin embargo, con un entorno regulatorio significativamente relajado y el protocolo logrando beneficios contables a partir de 2024 (donde los ingresos del protocolo superan todos los gastos, incluidos los salarios del equipo), el equipo central ha incluido oficialmente la discusión devinculando directamente los ingresos del protocolo a $LDOen sus objetivos para 2025. Este desarrollo sugiere que para 2025, es posible que los titulares de $LDO comiencen a recibir una parte de los ingresos por participación en el protocolo.

Economía del protocolo Lido (la línea azul púrpura en la imagen es la "ganancia neta" del protocolo) Fuente: Duna

2.2 Jito: Haciendo una fortuna en silencio en Solana

Estado empresarial

Jito es el proveedor líder de participación líquida en la red de Solana y también sirve como infraestructura de MEV (Valor Extraíble Máximo) de Solana. En 2024, Jito amplió sus servicios para incluir el restakeo, aunque la escala actual de restakeo sigue siendo relativamente pequeña, con un TVL (Total de Valor Bloqueado) que solo supera los $100 millones. Además, las fuentes de ingresos para el segmento de restakeo siguen siendo algo inciertas. Por ahora, el negocio principal de Jito sigue centrándose en sus servicios de participación líquida y servicios MEV.

El servicio de participación en liquidez proporcionado por Jito en Solana es similar al de Lido en la red Ethereum. El SOL depositado por los usuarios está involucrado en la apuesta de Solana a través de los operadores de nodos, y se extrae el 10% de los ingresos de los usuarios como ingresos del protocolo.

Anteriormente, el equipo de Jito Labs recopilaba el 5% de todos los ingresos de MEV. Sin embargo, tras el lanzamiento de NCN (Node Consensus Networks) y la implementación del JIP-8propuesta a finales de enero de 2024, se ajustó la distribución de ingresos de MEV de Jito. La distribución de ingresos revisada es la siguiente: Jito DAO recibirá el 2.7%, el Vault de staking JTO recibirá el 0.15%, y jitoSOL y otros pledgers de LST recibirán el 0.15%.

Cuando los usuarios realizan transacciones en Solana, las tarifas de gas que pagan se pueden dividir en tres categorías: tarifas básicas, tarifas prioritarias y consejos de MEV. Entre ellas, la tarifa básica debe pagarse, y la tarifa prioritaria y el consejo de MEV son pagos opcionales. El objetivo principal es aumentar la prioridad de la transacción. La diferencia radica en que el propósito de la tarifa prioritaria es aumentar la prioridad de la transacción en la fase en cadena. Es una configuración unificada de la capa de protocolo Solana y pertenece al verificador (es decir, el garante); y el consejo de MEV es un protocolo separado entre el usuario y el proveedor de servicios MEV. El propósito es obtener una mayor prioridad de transacción en el proveedor de servicios MEV para que su transacción pueda ser construida primero (y luego ser subida a la cadena). La asignación específica es determinada por el proveedor de servicios MEV.

Actualmente, el servicio de MEV de Jito devuelve el 94% de las tarifas recolectadas a los verificadores, el 3% es extraído por los laboratorios Jito, y el 3% se asigna al protocolo Jito. En las tarifas de gas anteriores de la red Solana, la proporción de tarifas básicas era relativamente pequeña y podía ser ignorada, y la tarifa de prioridad era equivalente a la propina de MEV.

REV en la red de Solana (es decir, la cantidad total pagada por los usuarios) Fuente:Blockworks

En comparación con la posición de Lido en Ethereum, Jito tiene un dominio casi monopolístico en los servicios de MEV dentro del ecosistema de Solana, lo que le permite capturar un mayor valor de los ingresos de MEV (similar a cómo Flashbots domina los servicios de MEV en el ecosistema de Ethereum).

A continuación, veamos los datos específicos de Jito:

Activos apostados

Actualmente, el volumen de activos apostados en Jito (a través de staking líquido) supera los $2.5 mil millones de USD.

Fuente de datos: Tokenterminal

Calculado en términos de SOL, la cantidad de SOL apostada por Jito es de 15.82 millones, lo que representa aproximadamente el 3% de la circulación total de SOL. En el último año, la cantidad de SOL apostada ha mostrado un aumento lineal constante.

Fuente: Sitio web oficial de Jito

En el campo de MEV, Jito tiene un casi monopolio en Solana. Más del 94% de los 394 millones de SOL actualmente apostados utilizan el servicio de MEV de Jito.

Fuente:Sitio web oficial de Jito

Beneficio Bruto

El ingreso actual del protocolo de Jito tiene dos partes. Cobran el 10% de los ingresos generados por el stake de liquidez y el 3% de los ingresos de MEV. Actualmente, Jito distribuye el 4% de sus ingresos por stake de liquidez a los operadores de nodos, por lo que el beneficio bruto de su parte de stake de liquidez es el 60% de sus ingresos. Dado que el autor no ha encontrado una fuente de datos separada para el beneficio bruto de Jito, utilizamos los ingresos de Jito para el análisis, como se muestra en la figura a continuación:

Fuente de datos: Tokenterminal

Se puede ver que los ingresos de Jito están completamente relacionados con la popularidad de la red Solana. Sus ingresos han aumentado en un orden de magnitud desde el 24 de octubre, con ingresos semanales que superan el 1 millón de dólares estadounidenses. Hay dos puntos altos significativos en esta parte de los ingresos: el 20 de noviembre y el 20 de enero, los ingresos del protocolo de Jito en esa semana fueron tan altos como 4 millones de dólares estadounidenses y 5.4 millones de dólares estadounidenses respectivamente, lo que correspondió a dos importantes auge de especulación en la cadena. Sin embargo, los ingresos de Solana también han caído rápidamente después del reciente enfriamiento en la cadena de Solana.

En cuanto a la parte MEV, puede ser porque el reparto de ingresos de mev acaba de ser lanzado. El autor no ha encontrado estadísticas sobre esta parte en los sitios web de estadísticas principales actuales y Dune, pero podemos hacer un cálculo basado en los ingresos totales de JitoMEV. La imagen a continuación muestra los ingresos totales de MEV de Jito:

Ingresos totales de MEV de Jito Fuente:Sitio web oficial de Jito

El ingreso total de MEV de Jito es consistente con la tendencia de ingresos de la parte de staking de liquidez de Jito. En su punto máximo el 20 de enero de este año, el ingreso total de MEV fue de 100,000 SOL. Después de octubre de 2024, el ingreso diario promedio de MEV será alrededor de 30,000 SOL, con el valor más bajo siendo 10,000 SOL.

Medimos los ingresos durante este período en función de la tasa de ingresos acordada del 3%. El ingreso más alto en un solo día fue de 3,000 SOLs, que era aproximadamente 840,000 dólares estadounidenses al precio en ese momento. El ingreso semanal más alto fue de 14,400 SOLs, aproximadamente 3.7 millones de U.propuesta JIP-8Ha habido predicciones en , los lectores interesados pueden leerlo por sí mismos).

En general, además de los ingresos actuales de participación en liquidez, los ingresos de MEV pueden aumentar aproximadamente la escala de ingresos de Jito en otro 50%;

Desde la perspectiva de la escala de ganancias brutas, la ganancia bruta de los ingresos de participación de liquidez es de aproximadamente US$600,000 por semana en promedio, mientras que la ganancia bruta de los ingresos de MEV es tan alta como el 95% (solo el 0.15% asignado a jitoSOL no se considera ganancia bruta, y la parte ingresada en DAO y JTO Vault se puede contar como ganancia bruta). La ganancia bruta correspondiente es de aproximadamente US$1 millón por semana, lo que puede aumentar la ganancia bruta de Jito en aproximadamente un 150%, y la ganancia bruta anualizada es de aproximadamente US$85 millones.

Cabe señalar que los ingresos y las ganancias brutas de Jito están estrechamente relacionados con la popularidad de la red Solana. Después de que la reciente fiebre comercial de memes en la red Solana disminuyera, sus ingresos diarios se redujeron a aproximadamente el 10% de su máximo, y los datos fluctuaron mucho.

Incentivos de token

Ya sea liquidez en staking o MEV, Jito no proporciona incentivos de tokens para su negocio. Lo que cuenta como incentivos de tokens es solo la distribución única de tokens del 10% cuando se pone en línea.

competencia

El retaking aún no ha producido un PMF real, por lo que analizaremos principalmente la competencia de Jito en términos de staking de liquidez y MEV.

En el mercado de participación de liquidez de Solana, el negocio fue lanzado oficialmente en 2023, pero fue el primero en llegar y ahora está en una posición líder. Los líderes anteriores Marinade y Lido una vez ocuparon más del 90% de todo el mercado de participación de liquidez de Solana, pero fueron superados por Jito debido a sus propias razones.

Participación de mercado de liquidez de Solana Fuente:Duna

Desde finales de 2023, el mercado de staking líquido de Solana ha dado la bienvenida a más participantes, con Blazestake, Jupiter y otros uniéndose sucesivamente a la batalla, aunque la cuota de mercado de Jito no se vio afectada. Sin embargo, a partir de octubre de 2024, los productos de staking líquido de SOL basados en intercambios (principalmente bnSOL de Binance e incluyendo bbSOL de Bybit) provocaron una disminución en la cuota de mercado de Jito, principalmente porque los intercambios centralizados tienen ventajas naturales en la custodia de activos. Convirtieron sus productos financieros SOL de staking nativo a staking líquido, brindando a los usuarios una experiencia mejorada, aumentando así rápidamente su cuota de mercado. Como podemos ver en la Figura 1 anterior, las porciones incrementales de bnSOL y bbSOL son relativamente "independientes" y no han invadido la cuota de mercado de ciertos protocolos LST.

Actualmente, más del 90% del staking de Solana sigue siendo staking nativo, con menos del 10% siendo staking líquido, lo que muestra un espacio significativo para el crecimiento en comparación con el aproximadamente 38% de Ethereum. Por supuesto, para los usuarios ordinarios, participar en el staking nativo de Solana es mucho más fácil que participar en el staking nativo de Ethereum, por lo que la proporción de staking líquido de Solana puede que no alcance finalmente los niveles de Ethereum. Sin embargo, el staking líquido sigue aportando una liquidez y composabilidad relativamente mejores. En el futuro, Jito seguirá beneficiándose del crecimiento general en la escala de staking líquido de Solana.

Participación de mercado de staking de Solana Fuente:Duna

En el campo de MEV, Jito, que ocupa más del 90% del mercado, casi no tiene competidores. Esta parte del espacio de mercado depende principalmente de la actividad futura de Solana en la cadena.

En general, Gate tiene una ventaja relativamente sólida en el apoyo de liquidez y MEV en la red Solana. Anteriormente, cuando el grupo de trabajo de ETP de la SEC consultó sobre problemas de apoyo a ETF, invitó a Gate, que también demostró esto.

Principales desafíos y riesgos

El negocio actual y los ingresos de Jito dependen en gran medida de la popularidad de la red Solana, por lo que los principales riesgos a los que se enfrenta Jito también provienen de esto. Después de TRUMP y LIBRA, el entusiasmo del mercado por Meme se enfrió rápidamente, el precio de SOL también cayó rápidamente y los ingresos comerciales de Jito también disminuyeron rápidamente. Si el negocio de Jito puede recuperar su impulso en el futuro depende principalmente de la popularidad de la red Solana.

En el campo de la participación de liquidez, la competencia de los intercambios centralizados puede afectar la cuota de mercado de Jito.

Desde una perspectiva de inversión, otro riesgo posible es que la proporción de circulación de tokens JTO sea inferior al 40%. En diciembre del año pasado, se desbloqueó una gran proporción del 15%, y continuará desbloqueándose linealmente en los próximos dos años. La tasa de inflación alcanzará el 62% en el próximo año. La presión de venta de los primeros inversores también es un factor de riesgo potencial.

fuente:from tokennom

Referencia de valoración

Con la reciente popularidad de Solana, la valoración de PS en circulación completa de JTO ha caído rápidamente y ahora ha caído a alrededor de 33. Esta valoración aún no ha tenido en cuenta los ingresos de MEV que han comenzado recientemente. Si se consideran los ingresos de MEV, la valoración en circulación completa de JTO se reducirá a alrededor de 22.

Fuente de datos: Tokenterminal

Además, se espera que JTO acelere su proceso de dividendo de ingresos. Actualmente, se asigna un 0,15% de los ingresos de MEV del protocolo a los apostadores de JTO, y en el futuro, a medida que los ingresos sigan creciendo, los apostadores de JTO pueden recibir una proporción más alta de la distribución de ingresos.

Descargo de responsabilidad:

- Este artículo es reimpreso de [MintVentures]. Enviar el Título Original 'Fiebre del Oro en la Arena: Encontrar Objetivos de Inversión a Largo Plazo a Través de Toros y Osos (Edición 2025 Parte 1)', los derechos de autor pertenecen al autor original [Alex Xu, Lawrence Lee], si tiene alguna objeción a la reimpresión, por favor contacteGate Aprenderequipo, el equipo lo manejará tan pronto como sea posible de acuerdo con los procedimientos relevantes.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo representan solo las opiniones personales del autor y no constituyen ningún consejo de inversión.

- Otras versiones del artículo en otros idiomas son traducidas por el equipo de Gate Learn y no se mencionan en Gate.com, el artículo traducido no puede ser reproducido, distribuido o plagiado.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)