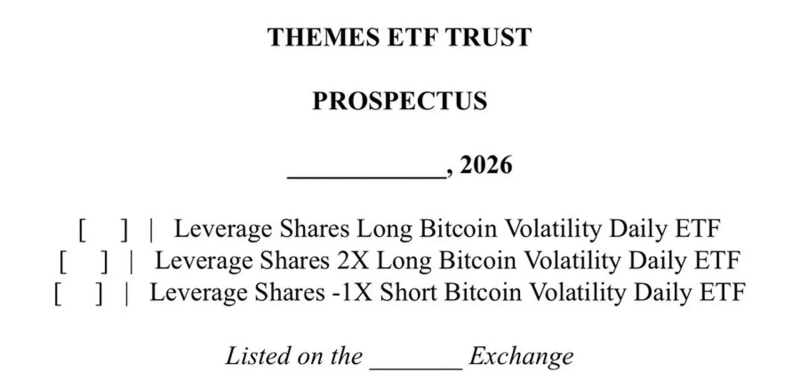

شركة مُصدِّرة لمنتجات التداول في المملكة المتحدة (ETP) Leverage Shares قدّمت في 30 مارس طلبًا إلى لجنة الأوراق المالية والبورصات الأمريكية (SEC)، بهدف طرح صندوق ETF عكسي يراهن على تراجع سعر البيتكوين، مع توفير تعرّض يومي عكسي بنسختين من الرافعة المالية: -1x و -2x. وأشار محلل صناديق ETF لدى Bloomberg Eric Balchunas إلى أن هيكل المنتج يشبه XIV.

تصميم المنتج: منطق عمل التعرض العكسي اليومي -1x و -2x

(来源:SEC)

(来源:SEC)

يكمن التصميم الأساسي في الطلبات المقدمة في نسخ مسار السعر اليومي للبيتكوين بشكل عكسي داخل هيكل الصندوق المتداول في البورصة (ETF). إذا انخفضت عملة البيتكوين بنسبة 5% في يوم تداول ما، فمن المفترض نظريًا أن نسخة -1x ترتفع بنحو 5%؛ ومن المفترض أن ترتفع نسخة -2x بنحو 10%. تعني آلية إعادة الضبط اليومية أن مدير الصندوق يحتاج إلى إجراء إعادة موازنة للمراكز بعد نهاية كل يوم تداول، ويتم ذلك عادةً من خلال إبرام اتفاقيات مقايضة مع طرف مقابل (Swap) أو باستخدام عقود الفيوتشر.

تأسست Leverage Shares في عام 2018، وتُدير حاليًا في أوروبا عدة منتجات ETP بنسب رافعة وبعكس الاتجاه، وهذه هي المرة الأولى التي تحاول فيها دخول السوق الأمريكي. ومن بين المنافسين في هذا السياق: BlackRock وFidelity وVanEck، وهي مؤسسات تقود سوق صناديق ETF الفورية للبيتكوين.

الخمسة مخاطر الأساسية لصناديق ETF العكسية للبيتكوين

تأثير تآكل التقلبات: يتسبب أثر الفائدة المركبة اليومية في خسائر عند الاحتفاظ لفترة طويلة في الأسواق شديدة التقلبات، كما أن العوائد العكسية لا تعني أداءً عكسيًا طويل الأجل

مخاطر الطرف المقابل: الاعتماد على اتفاقيات المقايضة مع طرف مقابل؛ قد يؤدي تعثر الطرف المقابل إلى تآكل كبير في قيمة المنتج

عدم تطابق السيولة: يتم تداول البيتكوين على مدار 24 ساعة عالميًا، بينما يتم تسعير الـETF فقط خلال أوقات التداول التقليدية، ما قد يولد فروقات تحكيمية

خطأ التتبع: قد تسبب تكاليف التداول الناتجة عن إعادة الموازنة اليومية وأثر الفائدة المركبة انحرافًا طويل الأجل عن مضاعف الهدف

العبرة من XIV: في حالة مشابهة لمنتج XIV ETN، فقدت قيمة تتجاوز 90% في ليلة واحدة خلال التقلبات القصوى في فبراير 2018، ما يوفر مرجعًا تاريخيًا لمخاطر هذا النوع من البنى

محاور تدقيق هيئة SEC: المشهد التنظيمي الجديد بعد اعتماد صناديق ETF الفورية للبيتكوين في 2024

يركز تدقيق هيئة SEC على صندوق ETF العكسي للبيتكوين على ثلاث قضايا محورية: تقييم مخاطر التلاعب في السوق الأساسية للبيتكوين، ترتيبات الحفظ (الوصاية) لأصول الصندوق، والتنبيه إلى تعقيد بنية المشتقات بالنسبة للمستثمرين الأفراد. أسس اعتماد صناديق ETF الفورية للبيتكوين في يناير 2024 سابقة تنظيمية مهمة، لكن منتجات التشفير ذات الرافعة العكسية تمثل فئة جديدة بالكامل، ومن المتوقع أن يكون التدقيق أكثر صرامة.

في السابق، اتخذت هيئة SEC موقفًا حذرًا لسنوات تجاه المشتقات الخاصة بالعملات المشفرة. وإذا تم اعتماد الطلب في النهاية، فسيعني ذلك أن المنتجات المشتقة القائمة على العملات المشفرة تدخل رسميًا إلى سوق رئيسي خاضع للرقابة، ما يوفر أدوات تشغيل ثنائية الاتجاه لصناديق التحوط والمتداولين المحترفين. وتتوقع الجهات التنظيمية أن تشترط بشكل خاص إفصاحات كافية عن المخاطر، بما في ذلك شرح تأثير أثر الفائدة المركبة اليومية على عوائد الاحتفاظ طويل الأجل.

الأسئلة الشائعة

ما هو صندوق ETF العكسي؟ وكيف يعمل صندوق ETF العكسي للبيتكوين الخاص بـ Leverage Shares؟

تتبع صناديق ETF العكسية العوائد العكسية اليومية للأصل المستهدف عبر عقود مشتقات (مثل اتفاقيات المقايضة أو العقود الآجلة). والنسخة -1x التي تقدمت بها Leverage Shares تهدف إلى توفير يوميًا مكاسب مساوية لانخفاض البيتكوين، على سبيل المثال: إذا انخفضت عملة البيتكوين 5%، فإن صندوق ETF يرتفع بنحو 5%. وبسبب اعتماد آلية إعادة الضبط اليومية، قد تختلف العوائد الفعلية على المدى الطويل بشكل كبير عن مضاعف الهدف.

ما أوجه التشابه البنيوي بين XIV ETN وصندوق ETF العكسي للبيتكوين، وما الدلالات الخاصة بمخاطره؟

تتبع XIV ETN مؤشر تقلبات VIX العكسي، وهو ما يشترك في أوجه تشابه بنيوية مع صندوق ETF العكسي للبيتكوين التابع لـ Leverage Shares—إذ أن كليهما مبني على تصميم مضاعف عكسي يومي، ويعتمد على عقود مشتقات لتنفيذ التعرض. لكن حالة XIV في فبراير 2018، حيث خسر أكثر من 90% من قيمته في ليلة واحدة خلال تقلبات قصوى، تشير إلى وجود مخاطر هبوطية قصوى لهذه البنى في ظل ظروف تقلب غير اعتيادية، وهي حالة مرجعية تركز عليها هيئة SEC عند التدقيق.

كيف يمكن تقييم جدول تنفيذ اعتماد SEC لهذا الطلب وإمكانية حدوثه؟

لا يوجد حتى الآن جدول زمني واضح. لقد أنشأت هيئة SEC إطارًا تنظيميًا أكثر وضوحًا لصناديق ETF المشفرة بعد اعتماد صناديق ETF الفورية للبيتكوين في 2024، لكن المنتجات المشفرة ذات الرافعة العكسية تمثل فئة جديدة بالكامل، وبالتالي سيكون التدقيق أكثر صرامة. وستركز الجهات التنظيمية على تقييم بنود حماية المستثمرين، وكفاية الإفصاح عن المخاطر، وما إذا كانت البنية المعقدة للمشتقات تلبي متطلبات نزاهة السوق.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.