مرحبًا

لطالما كان شهر نوفمبر متقلبًا بالنسبة للعملات المشفرة، ويبرز هذا العام أيضًا بشكل لافت مقارنة بالعامين السابقين.

أغلق كل من BTC وETH الشهر بخسارة بلغت 17% و22% على التوالي، مقابل مكاسب وصلت إلى 37% و47% في نوفمبر 2024. وعلى الرغم من أن ذلك قد يُعزى إلى الحماس الذي رافق إعادة انتخاب دونالد ترامب رئيسًا للولايات المتحدة (POTUS)، إلا أن العملتين سجلتا ارتفاعًا بنسبة 9% و13% في نوفمبر 2023.

جاء تراجع العملات المشفرة في نوفمبر هذا العام نتيجة انهيار أوسع للسوق خلال الشهرين الماضيين، نتيجة لحروب الرسوم الجمركية وحالة عدم اليقين في الأوضاع الاقتصادية الكلية.

يظهر هذا التباين بشكل واضح حتى في لوحات بيانات صناديق المؤشرات المتداولة (ETF) لعامي 2025 و2024.

في نوفمبر 2024، استقطبت صناديق Bitcoin الفورية المتداولة في البورصة تدفقات صافية تقارب 6.5 مليار دولار، بينما أضافت صناديق Ethereum المتداولة في البورصة مليار دولار. كان المصدرون يحتفظون ببيتكوين بقيمة تفوق 105 مليار دولار وETH مغلفة بقيمة 11 مليار دولار. وبعد عام، شهدت صناديق BTC المتداولة في البورصة تدفقات خارجة بنحو 3.5 مليار دولار في نوفمبر 2025، وتراجعت مغلفات Ethereum بنحو 1.4 مليار دولار. أي ما يعادل تحولًا سلبيًا بقيمة 12 مليار دولار في الطلب الشهري على المغلفين الرئيسيين.

على الورق، يدير المصدرون اليوم أصولًا أكثر مما كانوا عليه قبل عام. صافي التدفقات التراكمية إيجابي، وإجمالي الأصول ارتفع ولو بشكل طفيف. لكن التحول في تدفقات صناديق المؤشرات المتداولة من الإيجابية إلى السلبية في الأشهر الأخيرة يوضح مدى خسارة المصدرين لفرص تحصيل الرسوم.

في التحليل الكمي لهذا الأسبوع، سأستعرض أداء أكبر ثلاثة رعاة لصناديق BTC وETH الفورية المتداولة في البورصة عندما تراجعت الطلبات والأسعار على أصولها الأساسية.

والآن إلى التفاصيل،

براثيك

Raiku، حيث تهبط كل معاملة بالفعل

على Solana، السرعة ممتازة، لكن الموثوقية هي العنصر المفقود حقًا. Raiku يعالج هذه المشكلة.

- ضمان إدراج الكتل وتنفيذ منخفض الكمون حتى تحت الضغط

- مصمم للمؤسسات وصنّاع السوق والتطبيقات عالية الأداء

- جمع مؤخرًا 13.5 مليون دولار بقيادة Pantera Capital لتوسيع بنيته التحتية

إذا كنت تطور على Solana وتريد أن يكون لأفعالك أثر حقيقي، وليس مجرد سباق على الرسوم، فإن Raiku هو المعيار الجديد.

اكتشف Raiku!

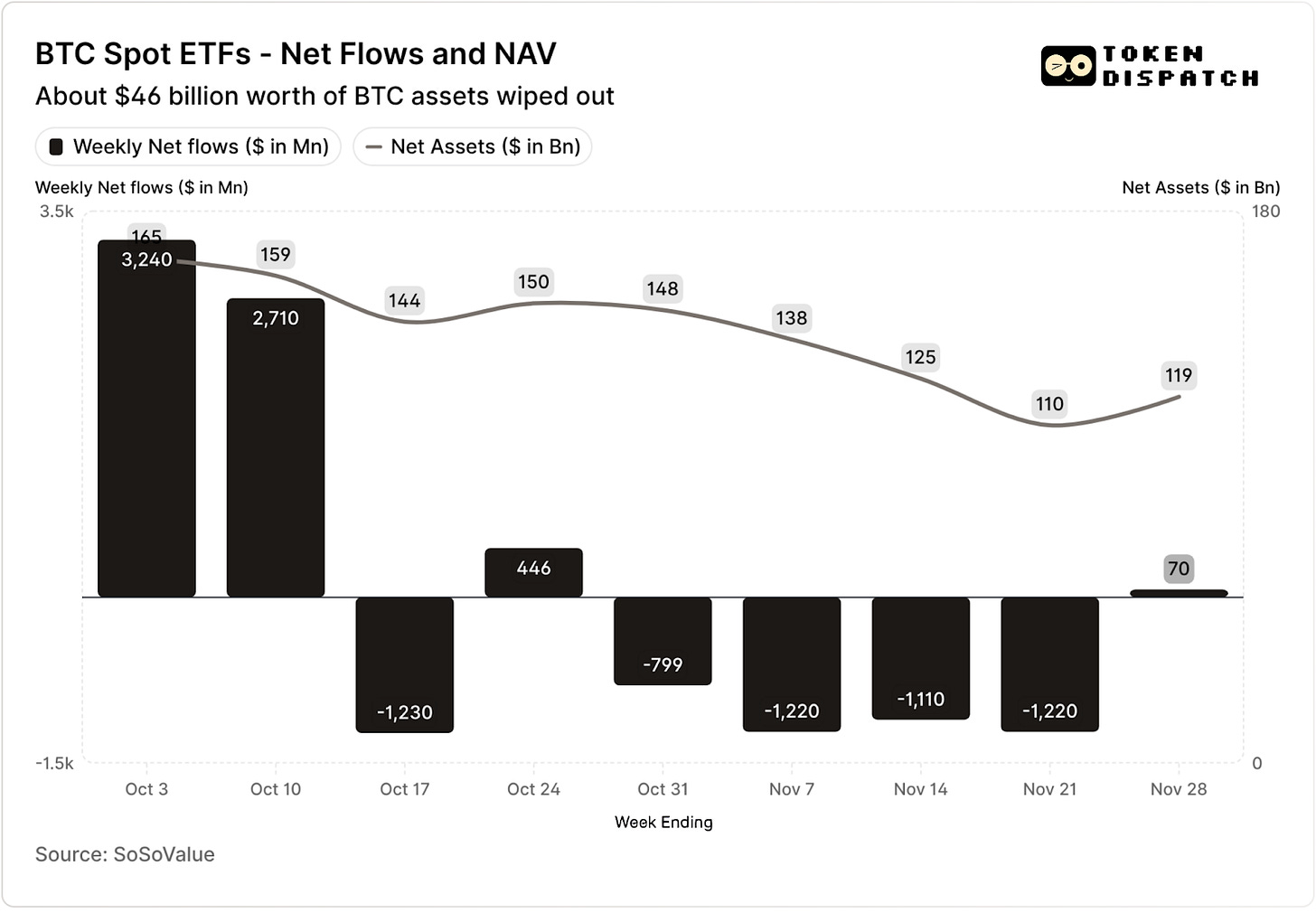

استقطبت صناديق Bitcoin الفورية المتداولة في البورصة 3.2 مليار دولار و2.7 مليار دولار في أول أسبوعين من أكتوبر — أعلى وأعلى خامس تدفقات أسبوعية في 2025.

حتى ذلك الحين، كانت صناديق BTC المتداولة في البورصة تبدو في طريقها لإنهاء النصف الثاني من 2025 دون أن تشهد أسبوعين متتاليين من التدفقات الخارجة.

ثم حدثت أسوأ عملية تصفية للعملات المشفرة تم تسجيلها على الإطلاق. ولا تزال الأسواق تعاني من خسارة 19 مليار دولار.

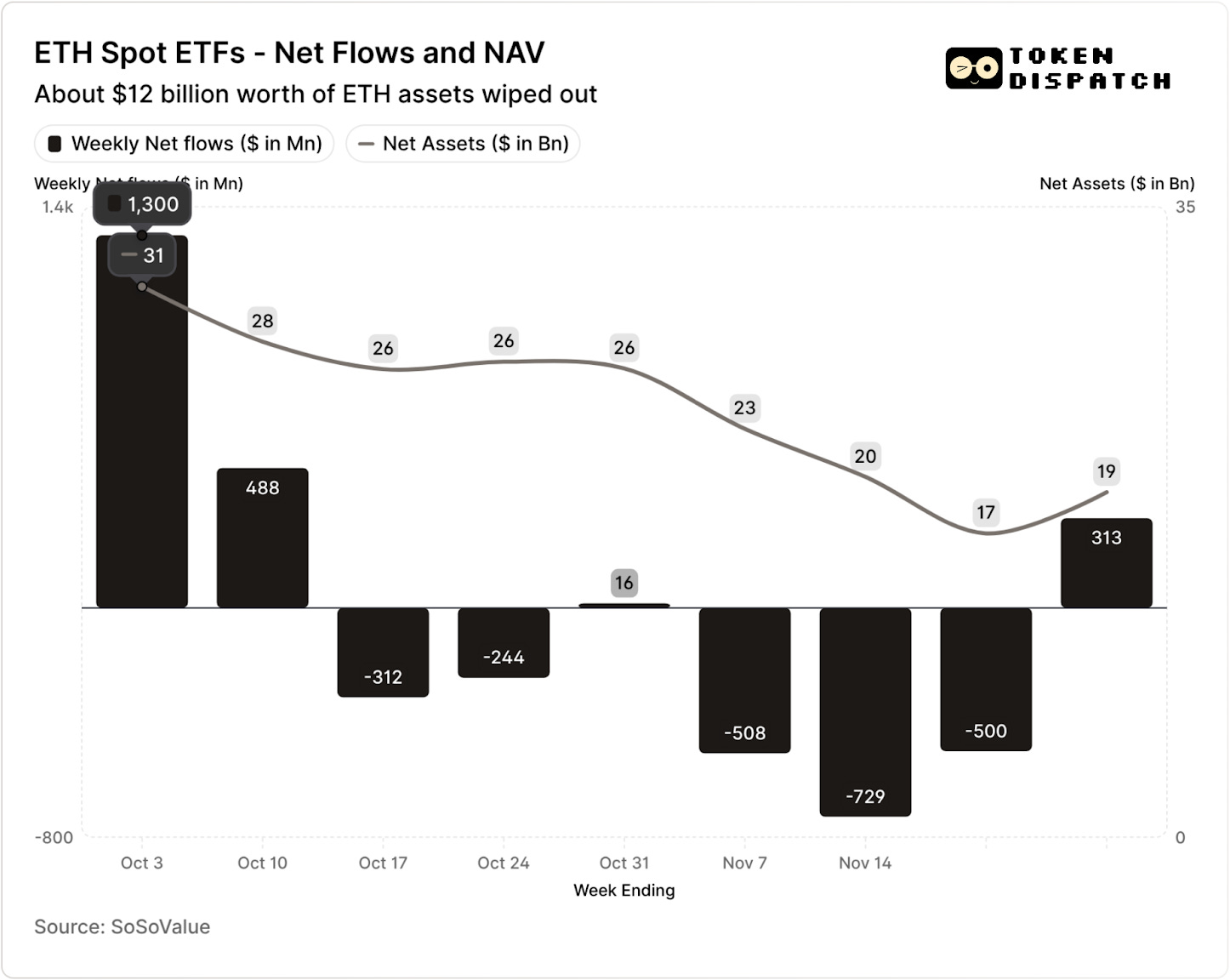

كما اجتذبت صناديق ETH المتداولة في البورصة تدفقات صافية بقيمة 1.8 مليار دولار خلال نفس الفترة.

شهدت كل من صناديق BTC وETH المتداولة في البورصة تدفقات خارجة في خمسة من الأسابيع السبعة التالية منذ حدث التصفية، بإجمالي يفوق 5 مليار دولار و2 مليار دولار على التوالي.

بحلول الأسبوع المنتهي في 21 نوفمبر، انخفض صافي قيمة الأصول (NAV) لدى مصدروا صناديق BTC المتداولة في البورصة من نحو 164.5 مليار دولار إلى حوالي 110.1 مليار دولار. وتراجعت قيمة صناديق ETH المتداولة في البورصة بنحو 50%، من حوالي 30.6 مليار دولار إلى نحو 16.9 مليار دولار. بعض هذا التراجع جاء من انخفاض أسعار BTC وETH، أما الباقي فمن العملات التي سُحبت بالكامل من المغلفات. وبذلك تم محو نحو ثلث صافي قيمة الأصول المجمعة لصناديق BTC وETH المتداولة في البورصة في أقل من شهرين.

انخفاض التدفقات يعكس أكثر من مجرد معنويات المستثمرين؛ فهو يؤثر مباشرة على الإيرادات التي يحققها المصدرون من الرسوم.

تُعد صناديق Bitcoin وEthereum الفورية المتداولة في البورصة مصدر إيرادات رئيسي لمصدرين مثل BlackRock وFidelity وGrayscale وBitwise. حيث يفرض كل صندوق رسمًا سنويًا على الأصول التي يديرها، يُحتسب على أساس صافي القيمة اليومية للأصول.

يقوم الصندوق الذي يحتفظ بأسهم BTC أو ETH ببيع جزء من ممتلكاته يوميًا لتغطية الرسوم والمصروفات الأخرى. بالنسبة للمصدر، يعني ذلك معدل إيرادات سنوي يعادل الأصول المدارة (AUM) مضروبة في معدل الرسم. أما للمستثمرين، فيعني ذلك تمييعًا تدريجيًا للعملات مع مرور الوقت.

تتراوح رسوم صناديق المؤشرات المتداولة بين 0.15% و2.50%.

عمليات الاسترداد أو التدفقات الخارجة لا تحقق للمصدر ربحًا أو خسارة مباشرة، لكنها تقلل من حجم الأصول التي تُحتسب عليها الرسوم.

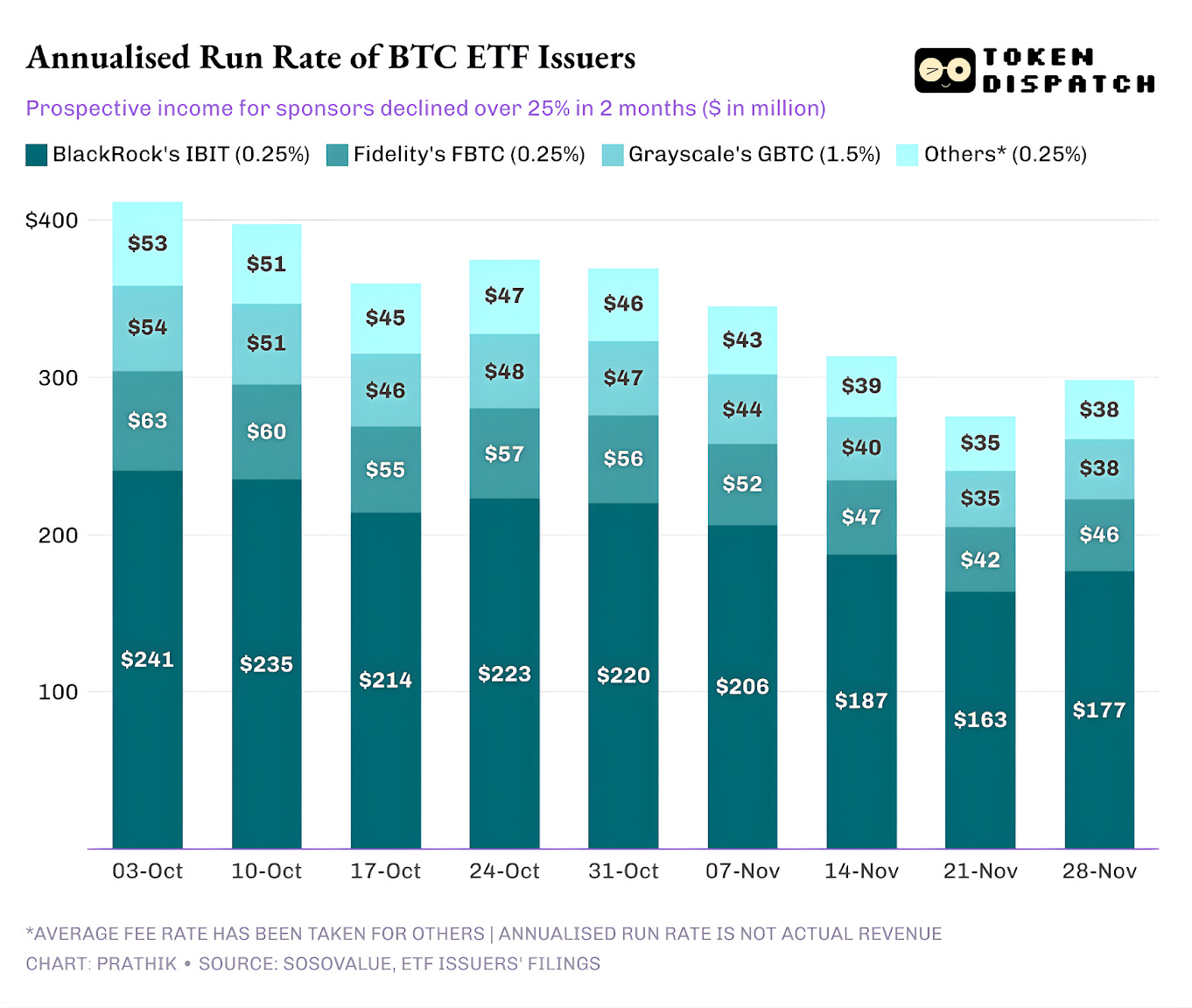

في 3 أكتوبر، كان مصدروا صناديق BTC وETH المتداولة في البورصة يحتفظون بأصول بقيمة 195 مليار دولار. ووفقًا لمعدلات الرسوم المذكورة أعلاه، كان ذلك يعني حوض رسوم ضخم. وبحلول 21 نوفمبر، انخفضت الأصول المتبقية إلى حوالي 127 مليار دولار.

إذا تم حساب إيرادات الرسوم السنوية بناءً على الأصول المدارة في نهاية الأسبوع، فإن الدخل المتوقع من صناديق BTC المتداولة في البورصة انخفض بأكثر من 25% خلال الشهرين الماضيين.

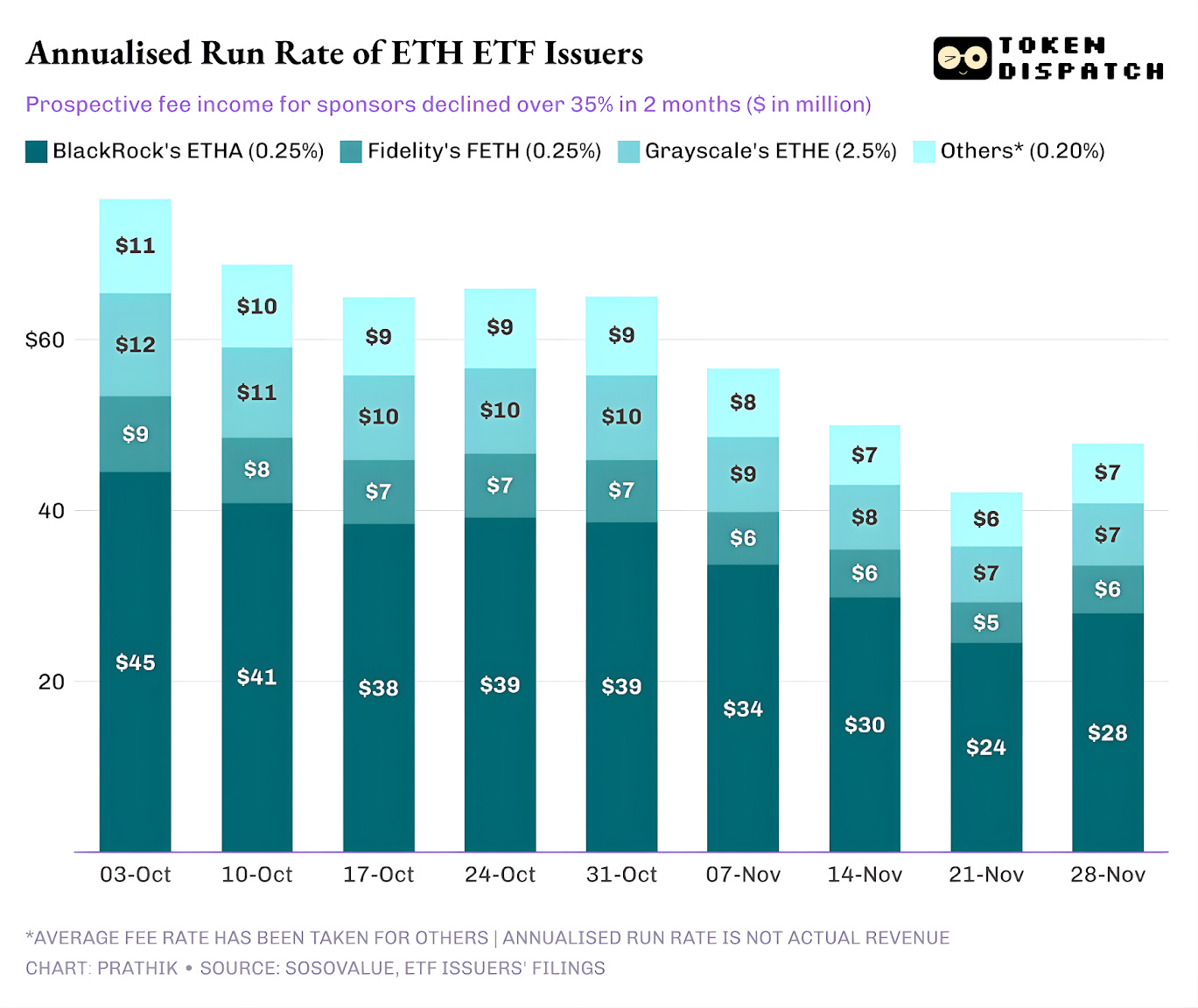

أما صناديق ETH المتداولة في البورصة فقد شهدت تراجعًا أكبر، حيث انخفضت الإيرادات السنوية بنسبة 35% خلال الأسابيع التسعة الماضية.

كلما كان المصدر أكبر، كان السقوط أشد

عند النظر إلى مستوى المصدر، تروي التدفقات ثلاث قصص متباينة لكل مصدر لصناديق المؤشرات المتداولة.

بالنسبة لـ BlackRock، الصورة تعكس الحجم والدورية. فقد أصبحت IBIT وETHA الخيار الافتراضي للتعرض إلى BTC وETH للمستثمرين عبر صناديق المؤشرات المتداولة. وهذا يمنح أكبر مدير أصول في العالم قاعدة ضخمة لتحصيل 25 نقطة أساس عليها، خاصة في فترات مثل أوائل أكتوبر عندما بلغت الأصول المدارة ذروتها. لكن ذلك يعني أيضًا أنه عندما أراد المستثمرون الكبار تقليل المخاطر في نوفمبر، كانت IBIT وETHA هما الخيار الأول للبيع.

يتضح ذلك في تراجع إيرادات الرسوم السنوية لـ BlackRock من صناديق BTC وETH المتداولة بنسبة 28% و38%، وهي نسب أعلى من متوسط التراجع البالغ 25% و35% لدى جميع المصدرين.

تجربة Fidelity مشابهة لـ BlackRock ولكن على نطاق أصغر، حيث اتبعت FBTC وFETH نفس إيقاع التدفقات، مع حماس أكتوبر الذي تحوّل إلى خسائر في نوفمبر.

أما Grayscale فقصة مختلفة، حيث كانت GBTC وETHE في وقت ما الوسيلة الوحيدة للمستثمرين الأمريكيين لامتلاك BTC وETH عبر حساب وساطة. هذا الاحتكار انتهى مع صعود BlackRock وFidelity. وما زاد الأمور صعوبة على Grayscale هو الرسوم المرتفعة في مغلفاتها الأولى، ما أدى إلى تدفقات خارجة مستمرة خلال العامين الماضيين.

تعكس فترة أكتوبر–نوفمبر هذا السلوك بين المستثمرين، حيث انتقلوا إلى مغلفات أقل تكلفة في الأوقات الجيدة وخفضوا المخاطر في جميع المنتجات في الأوقات الصعبة.

فرضت مغلفات Grayscale الأولية رسومًا تعادل ستة إلى عشرة أضعاف رسوم صناديق المؤشرات منخفضة التكلفة. ورغم أن ذلك زاد من إيراداتها، إلا أن ارتفاع المصروفات دفع المستثمرين للبحث عن بدائل وأدى إلى تقليص قاعدة الأصول المدارة. وكل دولار بقي كان غالبًا بسبب عوائق مثل الضرائب أو المتطلبات أو العقبات التشغيلية، وليس تفضيل المستثمر. أما كل دولار غادر فكان رسالة واضحة بأن المستثمرين يفضلون الابتعاد عن الرسوم المرتفعة إذا أتيحت لهم الفرصة.

توضح جميع هذه الرسوم البيانية لصناديق المؤشرات المتداولة المرحلة الحالية من مؤسسية العملات المشفرة.

تشير صناديق المؤشرات الفورية في أكتوبر ونوفمبر إلى أن إدارة صناديق العملات المشفرة المتداولة عمل دوري، تمامًا مثل أسواق الأصول الأساسية. عندما تكون الأسعار مرتفعة والأخبار إيجابية، تؤدي التدفقات الأعلى إلى زيادة إيرادات الرسوم، لكن كل شيء يتغير مع تحولات الاقتصاد الكلي.

أنشأ الرعاة الكبار طرقًا فعالة لتحصيل الرسوم من BTC وETH، لكن أكتوبر ونوفمبر أظهرا أن تلك الطرق ليست محصنة ضد دورات السوق. فبالنسبة للمصدرين، التحدي هو الاحتفاظ بالأصول خلال الصدمات القادمة حتى لا تتراجع إيرادات الرسوم بنسبة 25–35% في كل مرة تتغير فيها الظروف الاقتصادية.

وبينما لا يمكن للمصدرين منع المستثمرين من الاسترداد أثناء البيع، يمكن للمنتجات المولدة للعائد أن تخفف من أثر التراجع.

يمكن لصندوق المؤشرات المغطى بخيار الشراء أن يمنح المستثمرين علاوة تعوض بعض انخفاض سعر الأصل الأساسي، كما يمكن أن يكون المغلف بأسلوب Staking خيارًا أيضًا. لكن هذه المنتجات تحتاج إلى اجتياز اختبارات الجهات التنظيمية قبل طرحها.

كان هذا كل شيء في التحليل الكمي لهذا الأسبوع. أراكم الأسبوع القادم.

حتى ذلك الحين، كونوا على استعداد،

براثيك

إخلاء المسؤولية:

- هذه المقالة معاد نشرها من [TOKEN DISPATCH]. جميع حقوق النشر تعود للمؤلف الأصلي [براثيك ديساي]. إذا كانت هناك أي اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل معها فورًا.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.