مقدمة

في عام 2025، واصل Bitcoin اندماجه في النظام المالي العالمي. أدى إطلاق ونمو صناديق الاستثمار المتداولة للبيتكوين الفوري في 2024 و2025، وإدراج الشركات العامة للأصول الرقمية في المؤشرات الرئيسية للأسهم، واستمرار وضوح التنظيمات إلى تحول Bitcoin من هامش "الكريبتو" إلى فئة أصول جديدة جديرة بالتخصيص المؤسسي.

من منظورنا، السمة الموحدة للدورة الحالية هي انتقال Bitcoin من تقنية نقدية جديدة "اختيارية" إلى تخصيص استراتيجي لعدد متزايد من المستثمرين. ونرى أن أربعة اتجاهات تعزز قيمة Bitcoin:

- الخلفية الاقتصادية والسياساتية التي تشكل الطلب على الأصول الرقمية النادرة.

- اتجاهات الملكية الهيكلية بين صناديق الاستثمار المتداولة، الشركات، والدول.

- علاقة Bitcoin بالذهب واستمرارية الأصول المخزنة للقيمة.

- تراجع تذبذب وتراجعات Bitcoin مقارنة بالدورات السابقة.

في هذا المقال، نستعرض هذه الاتجاهات.

الخلفية الاقتصادية في 2026

الشروط النقدية والسيولة

بعد فترة طويلة من تشديد السياسة النقدية، بدأ المشهد الاقتصادي في التحول: انتهى التشديد الكمي (QT) في الولايات المتحدة في ديسمبر الماضي، ودورة خفض أسعار الفائدة من الاحتياطي الفيدرالي الأمريكي لا تزال في بدايتها، وأكثر من $10 تريليون في صناديق السوق النقدية وصناديق الدخل الثابت ذات العوائد المنخفضة قد تكون جاهزة للتحول إلى الأصول ذات المخاطر.1

التطبيع السياساتي والتنظيمي

وضوح التنظيمات لا يزال يمثل قيدًا—وأيضًا محفزًا محتملاً—لتبني المؤسسات. في الولايات المتحدة وخارجها، يعمل صناع السياسات على تطوير أطر لتوضيح الرقابة على الأصول الرقمية، وتوحيد الحفظ والتداول والإفصاح، وتقديم مزيد من الإرشادات للمخصصين المؤسسيين.

مقترحات مثل قانون CLARITY الأمريكي (قانون وضوح سوق الأصول الرقمية)—والذي بموجبه ستنظم لجنة تداول السلع الآجلة (CFTC) السلع الرقمية، ولجنة الأوراق المالية والبورصات (SEC) الأوراق المالية الرقمية—قد تقلل من عدم اليقين التنظيمي للشركات والمؤسسات التي تركز أو تقيم تخصيصات للأصول الرقمية. يوفر قانون CLARITY الأمريكي خارطة طريق للامتثال لدورة حياة الأصل الرقمي، مع "اختبار النضج" الموحد الذي يسمح للرموز بالانتقال من رقابة SEC إلى CFTC مع زيادة اللامركزية. ومع نظام التسجيل المزدوج للوسطاء-المتعاملين، يقلل القانون من حالة "الضياع القانوني" التي دفعت تاريخيًا شركات الأصول الرقمية إلى الخارج.

كما عالجت الحكومة الأمريكية قضايا خاصة ببيتكوين على النحو التالي:

- مناقشات بين المشرعين وقادة الصناعة حول إضافة Bitcoin إلى احتياطات الحكومة.

- معالجة وإدارة ممتلكات Bitcoin المصادرة، والتي أصبحت الآن تحت السيطرة الفيدرالية في الغالب.

- تبني Bitcoin على مستوى الولايات، حيث تتصدر تكساس المشهد بشراء وإضافة Bitcoin إلى احتياطاتها.

الطلب الهيكلي: صناديق الاستثمار المتداولة (ETFs) وخزائن الأصول الرقمية (DATs)

صناديق الاستثمار المتداولة كجهة شراء هيكلية جديدة

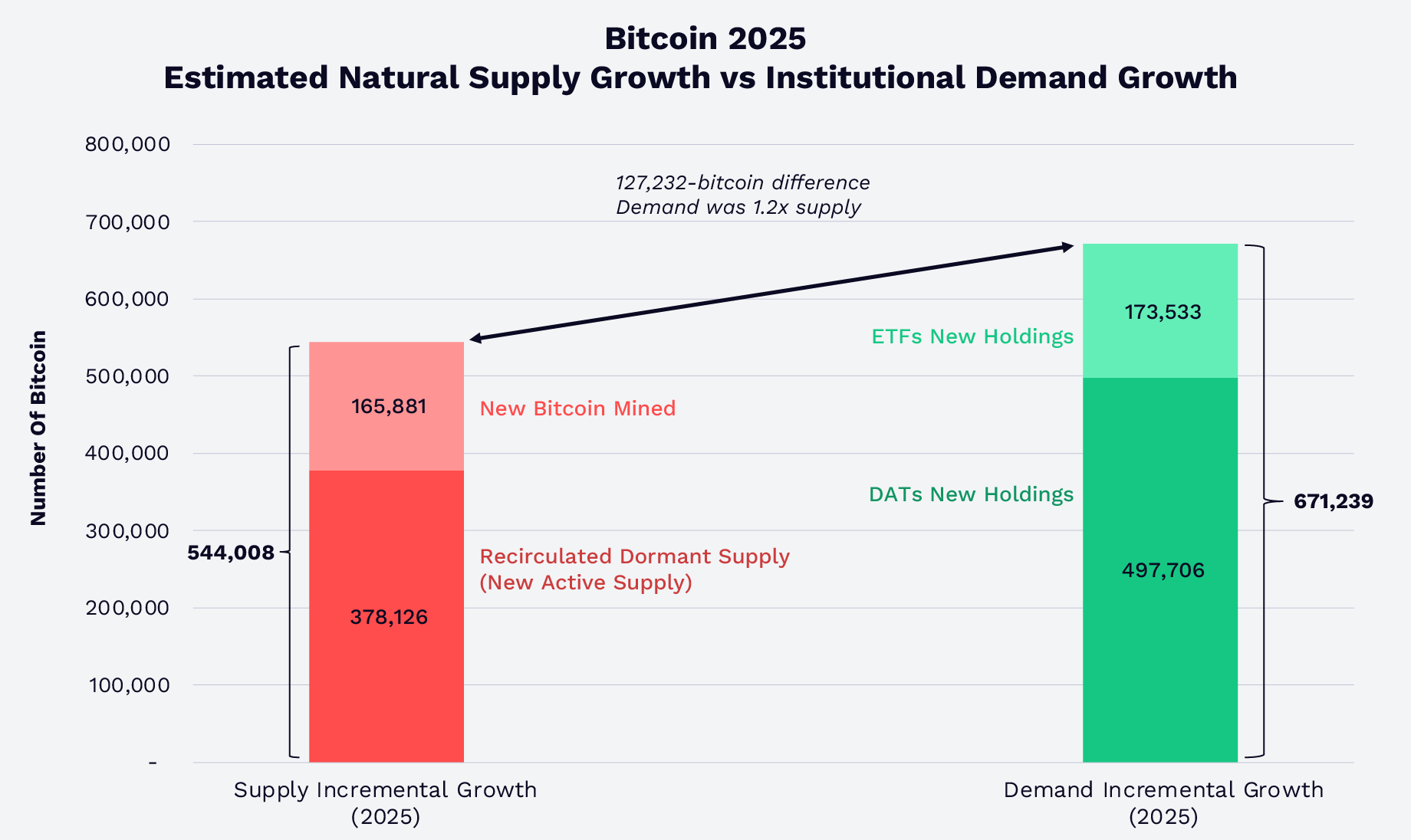

أدى توسع صناديق الاستثمار المتداولة للبيتكوين الفوري إلى إعادة تشكيل ملف العرض والطلب في السوق. في عام 2025، استوعبت صناديق الاستثمار المتداولة الفورية وخزائن الأصول الرقمية في الولايات المتحدة ما يعادل 1.2 ضعف مجموع المعروض الجديد من البيتكوين وعدد البيتكوينات الخاملة التي أعيد تداولها (نمو العرض النشط)، كما هو موضح أدناه. بنهاية عام 2025، كانت صناديق الاستثمار المتداولة وخزائن الأصول الرقمية تملك أكثر من %12 من إجمالي البيتكوين المتداول. رغم أن نمو الطلب تجاوز نمو العرض، انخفض سعر Bitcoin، ويبدو أن ذلك كان استجابة لعوامل خارجية—حدث تصفية كبير بسبب خلل برمجي في 10 أكتوبر، مخاوف من تحول دورة البيتكوين الرباعية، وتوجه سلبي حول تهديد الحوسبة الكمومية لتشفير Bitcoin.

المصدر: ARK Investment Management LLC و21Shares، 2026، استنادًا إلى بيانات Glassnode حتى 31 ديسمبر 2025. لأغراض المعلومات فقط ولا يجب اعتبارها نصيحة استثمارية أو توصية بشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة رقمية معينة.

خلال الربع الرابع، أضافت Morgan Stanley وVanguard البيتكوين إلى منصات الاستثمار الخاصة بهما.2 قامت Morgan Stanley بتوسيع وصول العملاء إلى منتجات البيتكوين المنظمة، بما في ذلك صناديق الاستثمار المتداولة الفورية. بشكل مفاجئ، وبعد سنوات من استبعاد الكريبتو وجميع السلع من منظومتها، أضافت Vanguard صناديق الاستثمار المتداولة للبيتكوين من طرف ثالث إلى منصتها. ومع نضج صناديق الاستثمار المتداولة، يجب أن تعمل بشكل متزايد كجسر هيكلي بين سوق البيتكوين ودوائر رأس المال التقليدية.

الشركات المكشوفة للبيتكوين في المؤشرات، التبني المؤسسي، وخزائن البيتكوين

توسع تبني الشركات للبيتكوين ليشمل أكثر من عدد قليل من الرواد الأوائل. أدرجت مؤشرات S&P 500 وNasdaq 100 أسهم شركات مثل Coinbase وBlock، مضمنة التعرض المرتبط بالبيتكوين في المحافظ الرئيسية. شركة Strategy (سابقًا MicroStrategy)، خزينة الأصول الرقمية، بنت موقعًا كبيرًا لخزينة البيتكوين بما يعادل %3.5 من إجمالي المعروض.3 علاوة على ذلك، تحتفظ شركات Bitcoin DAT الآن بأكثر من 1.1 مليون BTC، ما يمثل %5.7 من المعروض بقيمة تقريبية ~$89.9 مليار حتى نهاية يناير 2026.4 في الغالب، تشمل هذه الخزائن مجموعة من الحائزين على المدى الطويل وليس القصير.

الدول والاحتياطيات الاستراتيجية

في عام 2025، وبعد تجربة دولة السلفادور، أنشأت إدارة ترامب احتياطي البيتكوين الاستراتيجي الأمريكي (SBR) من البيتكوين المصادر. اليوم، يحتفظ SBR بحوالي 325,437 BTC، أي %1.6 من إجمالي معروض البيتكوين، بقيمة $25.6 مليار.5

البيتكوين والذهب كأصول مخزنة للقيمة

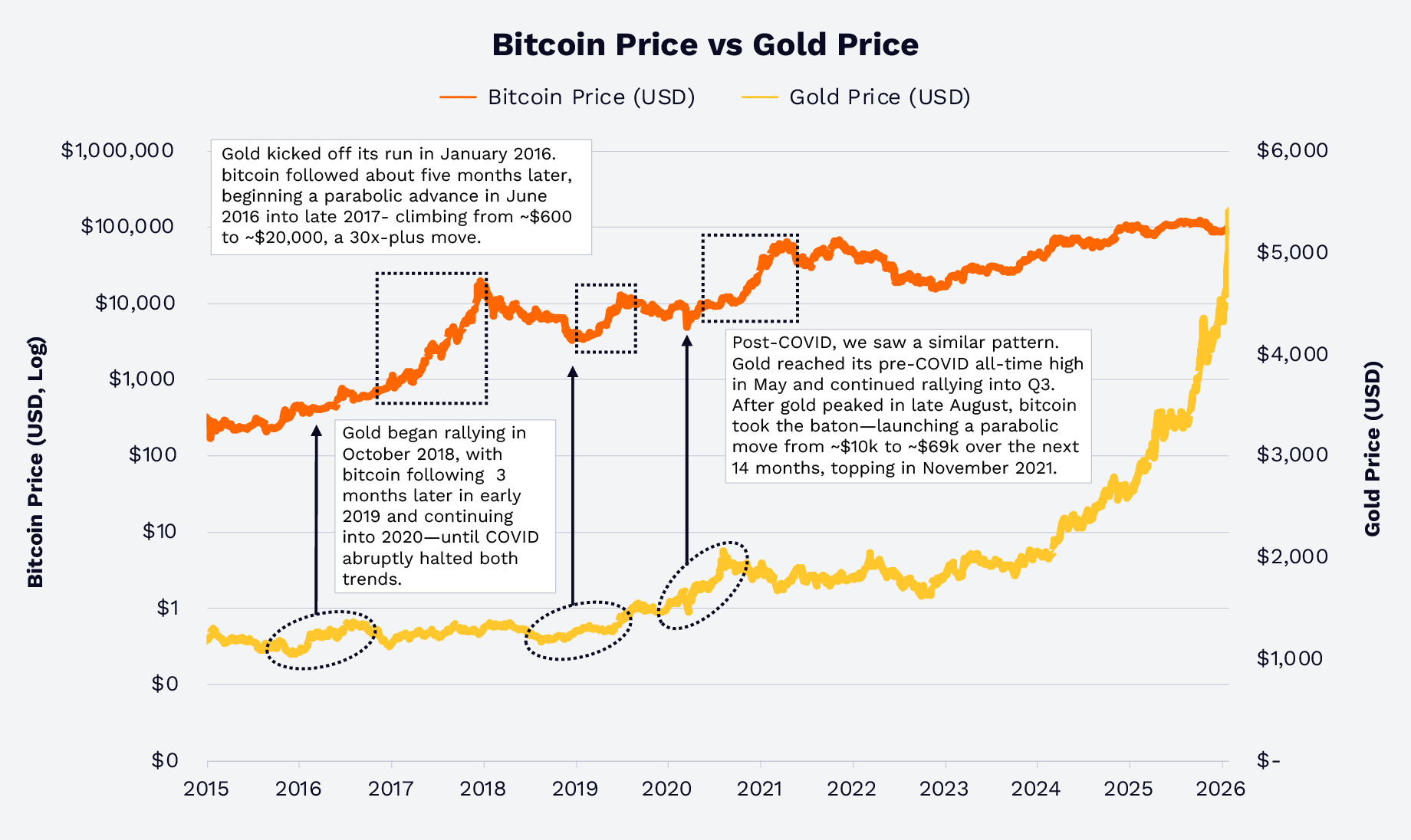

الذهب يقود، البيتكوين يتبع؟

في السنوات الأخيرة، استجاب الذهب والبيتكوين بشكل مختلف للسرديات الاقتصادية حول تدهور العملات، العوائد الحقيقية السلبية، والمخاطر الجيوسياسية. في عام 2025، ارتفع سعر الذهب بنسبة %64.7 بسبب المخاوف من التضخم، تدهور العملات الورقية، والمخاطر الجيوسياسية. بشكل مفاجئ، انخفض سعر البيتكوين بنسبة %6.2، وهو تباين له سوابق تاريخية.

في 2016 و2019، كان تقدم سعر الذهب يسبق تقدم سعر البيتكوين. في أوائل 2020، خلال أزمة COVID، كانت موجة ارتفاع الذهب تسبق ارتفاع البيتكوين بعد انفجار السيولة المالية والنقدية. أصبح نمط الذهب-البيتكوين أكثر وضوحًا في 2017 و2018، كما هو موضح أدناه. هل التاريخ يعيد نفسه؟ بناءً على العلاقات التاريخية، يعتبر البيتكوين امتدادًا عالي المخاطر، أصليًا رقميًا لنفس التجارة الاقتصادية التي دعمت الذهب تاريخيًا.6

المصدر: ARK Investment Management LLC و21Shares، 2026، استنادًا إلى بيانات Glassnode وTradingView حتى 31 يناير 2026. لأغراض المعلومات فقط ولا يجب اعتبارها نصيحة استثمارية أو توصية بشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة رقمية معينة. الأداء السابق لا يدل على النتائج المستقبلية.

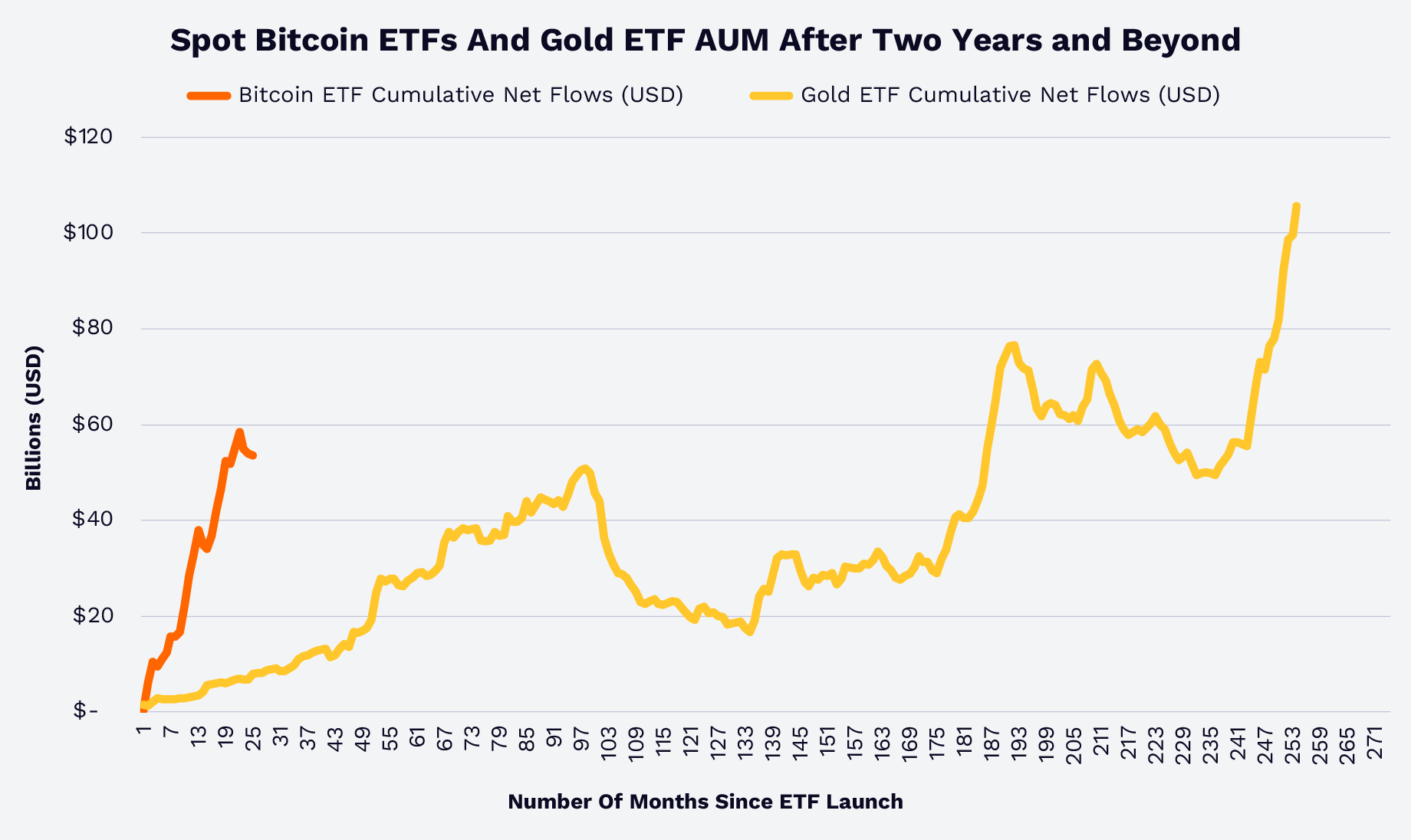

الأصول المدارة في صناديق الاستثمار المتداولة: البيتكوين يكتسب حصة

تقدم التدفقات الصافية التراكمية لصناديق الاستثمار المتداولة مقارنة أخرى بين البيتكوين والذهب. وفقًا لبيانات Glassnode ومجلس الذهب العالمي، أنجزت صناديق الاستثمار المتداولة للبيتكوين الفوري في أقل من عامين ما استغرق صناديق الذهب أكثر من 15 عامًا، كما هو موضح في الرسم البياني أدناه. بعبارة أخرى، يبدو أن المستشارين الماليين والمؤسسات والمستثمرين الأفراد أصبحوا أكثر ارتياحًا لدور البيتكوين كأصل مخزن للقيمة، وأداة تنويع، وفئة أصول جديدة. 7

المصدر: ARK Investment Management LLC و21Shares، 2025، استنادًا إلى بيانات Glassnode ومجلس الذهب العالمي حتى 31 ديسمبر 2025. لأغراض المعلومات فقط ولا يجب اعتبارها نصيحة استثمارية أو توصية بشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة رقمية معينة. الأداء السابق لا يدل على النتائج المستقبلية.

من المثير للاهتمام أن العلاقة بين عوائد البيتكوين والذهب خلال الدورة السوقية الأخيرة منذ 2020 كانت منخفضة جدًا، كما هو موضح أدناه. ومع ذلك، يمكن أن يكون الذهب مؤشرًا قياديًا.

ملاحظة: تستخدم مصفوفة الارتباط أعلاه العوائد الأسبوعية من 1/1/2020 حتى 1/6/2026. الأصول هي: Bitcoin = عملة البيتكوين، Gold = عملة الذهب، Commodities = مؤشر بلومبرغ للسلع، S&P 500 = مؤشر S&P 500، Bonds = مؤشر بلومبرغ للسندات الأمريكية المجمعة، REITS = مؤشر FTSE Nareit Equity REITS. المصدر: ARK Investment Management LLC، 2026، استنادًا إلى بيانات بلومبرغ حتى 12 يناير 2026. لأغراض المعلومات فقط ولا يجب اعتبارها نصيحة استثمارية أو توصية بشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة رقمية معينة. الأداء السابق لا يدل على النتائج المستقبلية.

هيكل السوق وسلوك المستثمرين

التراجعات، التقلبات، ونضج السوق

البيتكوين أصل متقلب، لكن تراجعاته انخفضت مع الوقت. في الدورات السابقة، كانت الانخفاضات من الذروة إلى القاع تتجاوز بانتظام %70–%80. في الدورة الحالية منذ 2022، وحتى 8 فبراير 2026، لم يتجاوز أي هبوط من أعلى مستويات تاريخية حوالي %50، كما هو موضح أدناه، مما يشير إلى مشاركة تدريجية وسيولة أعمق—even مع التصحيحات الكبرى مثل تلك التي حدثت في الأسبوع الأول من فبراير 2026.

المصدر: ARK Investment Management LLC و21Shares، 2025، استنادًا إلى بيانات Glassnode حتى 31 يناير 2026. لأغراض المعلومات فقط ولا يجب اعتبارها نصيحة استثمارية أو توصية بشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة رقمية معينة. الأداء السابق لا يدل على النتائج المستقبلية.

تشير هذه الملاحظات إلى أن البيتكوين ينتقل من أصل مضاربي إلى أداة اقتصادية عالمية متداولة مع حائزين متنوعين بشكل متزايد، مدعومة ببنية تحتية قوية للتداول والسيولة والحفظ.

الوقت في السوق مقابل توقيت السوق

استنادًا إلى بيانات Glassnode، من 2020 إلى 2025، فإن المستثمر الافتراضي "الأسوأ" في البيتكوين—أي من استثمر $1,000 في أعلى سعر كل عام—حول تقريبًا $6,000 إلى $9,660 حتى 31 ديسمبر 2025، وإلى $8,680 حتى 31 يناير 2026—أي عائد تقريبًا %61 و%45 على التوالي، كما هو موضح أدناه. حتى مع التصحيح الأخير في الأسبوع الأول من فبراير، ستكون قيمة هذا الاستثمار $7,760 حتى 8 فبراير—عائد تقريبًا %29.

المصدر: ARK Investment Management LLC و21Shares، 2026، استنادًا إلى بيانات Glassnode حتى 31 يناير 2026.[KG1] البيانات المعروضة هي توضيح افتراضي ولا تمثل استثمارات أو عوائد مستثمر فعلي. لأغراض المعلومات فقط ولا يجب اعتبارها نصيحة استثمارية أو توصية بشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة رقمية معينة. الأداء السابق لا يدل على النتائج المستقبلية.

الدروس هنا أن، منذ 2020، فترات الاحتفاظ وحجم المراكز كانت أكثر أهمية من توقيت الاستثمار: فقد كافأت عمومًا المستثمرين الذين ركزوا على قيمة البيتكوين وليس تقلباته.

السؤال الاستراتيجي للبيتكوين اليوم

في 2026، أصبحت قصة البيتكوين أقل حول مسألة "هل سيبقى؟" وأكثر حول دوره في المحافظ المتنوعة. البيتكوين هو:

- أصل نادر غير سيادي في بيئة مثيرة للجدل من سياسات نقدية عالمية متغيرة، وعجز حكومي وتجاري.

- امتداد عالي المخاطر للأصول التقليدية المخزنة للقيمة مثل الذهب.

- أداة اقتصادية عالمية سائلة متاحة في أدوات منظمة.

لقد استوعب الحائزون على المدى الطويل—including صناديق الاستثمار المتداولة، الخزائن المؤسسية، والكيانات السيادية—نسبة كبيرة من المعروض الجديد من البيتكوين، مع توسع الوصول بفضل التقدم التنظيمي والبنية التحتية. تشير البيانات التاريخية أيضًا إلى أنه، بفضل انخفاض ارتباط عوائد البيتكوين مع الأصول الأخرى، بما فيها الذهب، فإن تخصيصات البيتكوين قد حسّنت العوائد المعدلة للمخاطر للمحافظ الاستثمارية، خاصة مع انخفاض تقلباته وتراجعاته على مدار دورة سوق كاملة. مع تقييم المستثمرين لهذه الفئة الجديدة من الأصول في 2026، السؤال الذي نعتقد أنهم يواجهونه ليس "هل"، بل "كم" يجب تخصيصه للبيتكوين، "ومن خلال أي وسيلة".

إخلاء المسؤولية:

- تم إعادة نشر هذا المقال من [ARK-INVESTt]. جميع حقوق النشر محفوظة للمؤلف الأصلي [David Puell, Matthew Mena]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذا المقال تعبر عن رأي المؤلف فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات المقال إلى لغات أخرى قام بها فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.